Gate Research: BTC досягає нових максимумів, стратегія пробою ATR приносить 200% прибутку

Передмова

Цей бітижневий кількісний звіт (1–14 липня 2025 року) зосереджується на ринковій динаміці Bitcoin (BTC) та Ethereum (ETH), надаючи аналіз, оснований на даних, ключових показників, таких як співвідношення довгих та коротких позицій, відкритий інтерес до ф'ючерсів та ставки фінансування для інтерпретації ширших ринкових динамік. Розділ стратегії цього звіту висвітлює практичне застосування стратегії пробою ATR серед 10 найкращих криптовалют за ринковою капіталізацією (без урахування стейблкоїнів). Він систематично викладає логіку стратегії, правила ідентифікації сигналів та робочий процес виконання. Завдяки оптимізації параметрів та історичному тестуванню, стратегія продемонструвала високу стабільність та дисципліну виконання як у визнанні трендів, так і в управлінні ризиками. У порівнянні з простим утриманням BTC або ETH, стратегія досягла кращих результатів як у покращенні доходності, так і в контролі за просадками, пропонуючи практичну та цінну референсну рамку для кількісної торгівлі криптовалютою.

Резюме

- Протягом останніх двох тижнів крипторинок показував в цілому бичачу тенденцію. BTC продовжував зростати і встановлювати нові історичні максимуми, підтримуваний здоровою капітальною структурою та технічним настроєм, закріплюючи свою позицію лідера ринку. ETH, навпаки, залишався в межах діапазону з більш слабким імпульсом та обсягом торгів, а також обмеженим бажанням ринку переслідувати вищі ціни.

- Співвідношення довгих і коротких позицій та позиціонування ф'ючерсів вказують на нейтрально-бичачий настрій щодо BTC, тоді як потоки ETH залишаються обережними. Хоча участь з використанням кредитного плеча зросла, ставки фінансування продовжують коливатися біля нейтральної лінії, що відображає загальнообережний ринковий настрій.

- Дані про ліквідацію показують, що зростання ціни BTC було спровоковане більше короткими стисненнями, ніж агресивним переслідуванням довгих позицій. Це свідчить про раціональну структуру ринку з основою для стійкого зростання.

- Щодо політики, США продовжили податкові пільги, уточнили шлях перегляду крипто ETF та запустили законодавчий процес "Крипто Тиждень" — все це підтримує ліквідність та довіру до ринку.

- Кількісний аналіз підкреслює стратегію прориву ATR, яка забезпечила понад 200% кумулятивних доходів у XRP, використовуючи підхід на основі прориву—показуючи сильний потенціал для короткострокової торгівлі.

Огляд ринку

Щоб систематично представити нещодавні зміни у поведінці капіталу та торговій структурі на ринку криптовалют, цей звіт аналізує п’ять ключових вимірів: волатильність цін Bitcoin та Ethereum, співвідношення лонгів до шортів (LSR), відкритий інтерес до ф'ючерсів, фінансування та дані про ліквідацію. Разом ці індикатори надають всебічний погляд на поточну динаміку ринку, захоплюючи цінові тенденції, інвесторські настрої та умови ризику. У наступних розділах буде розглянуто останні розробки в кожній метриці з 1 липня.

1. Аналіз цінової волатильності Bitcoin та Ethereum

Згідно з даними CoinGecko, BTC продемонстрував стабільну висхідну тенденцію, піднявшись з приблизно 110,000 USDT на початку місяця та пробивши кілька ключових технічних рівнів опору, щоб досягти нового рекорду в 123,000 USDT 14 липня, демонструючи сильний бичачий імпульс. Короткострокові ковзаючі середні залишаються в бичачому вирівнюванні, а індикатор MACD продовжує розширюватися, відображаючи здорову технічну структуру. Щодо обсягу, покупецька активність посилилася під час зростання, тоді як корекції зазнали незначного скорочення обсягу, що свідчить про продовження впевненості на ринку.

На відміну від цього, хоча ETH почав відновлюватися в кінці червня, він вступив у фазу консолідації після досягнення локального максимуму 3,065 USDT 11 липня. Хоча ціна залишається в межах висхідного трендового каналу, MACD показав ознаки ведмежого розбіжності, що свідчить про послаблення короткострокового імпульсу та обережні настрої щодо прагнення до вищих цін. З 12 липня обсяги торгів ETH постійно знижуються, що ще більше сигналізує про зростання коливання на ринку та відсутність свіжого імпульсу для прориву. 【1】【2】【3】

На політичному фронті позитивні події продовжують підтримувати ризикові активи. 4 липня Трамп підписав Один Великий Красивий Закон, продовжуючи податкові пільги як для корпорацій, так і для фізичних осіб, та збільшуючи витрати на оборону та інфраструктуру — відновлюючи апетит інвесторів до ризикових активів. Хоча середньострокові інфляційні тиски залишаються проблемою, очікується, що короткостроковий ефект збільшить ліквідність на крипторинку.

На регуляторному фронті SEC оприлюднила рекомендації щодо ETF 7 липня, окресливши чіткі процедури подачі заявок та стандарти перевірки. Основні установи, такі як Fidelity та Grayscale, з тих пір оновили свої заявки, підтримуючи відповідальне розширення ETF на базі активів у блокчейні. Починаючи з 14 липня, Конгрес США розпочав "Крипто Тиждень", під час якого законодавці розглянуть кілька ключових законопроектів, включаючиGENIUS Act (регулювання стейблкоїнів),Закон про ясність(регуляторна юрисдикція) та пропозиція проти CBDC. Загалом, ринкові настрої стають все більш позитивними. 【4】【5】

У підсумку, BTC продовжує встановлювати нові рекорди, маючи сильну технічну структуру та торговий імпульс, що сигналізує про стійкий висхідний тренд. ETH, навпаки, консолідується біля вершини з послабленим імпульсом та обережними настроями в короткостроковій перспективі. Тим часом, США випускають підтримуючі політики як у фінансовій, так і в регуляторній сферах, що значно підвищує очікування на ринку та, ймовірно, вливе більше ліквідності та впевненості у відповідності у криптопростір — підтримуючи продовження бичачої ринкової структури.

Рисунок 1: BTC подолав ключові рівні опору і досяг нового історичного максимуму в 123,000 USDT 14 липня; ETH демонструє ослаблення імпульсу, з обережним настроєм щодо гонитви за максимумами.

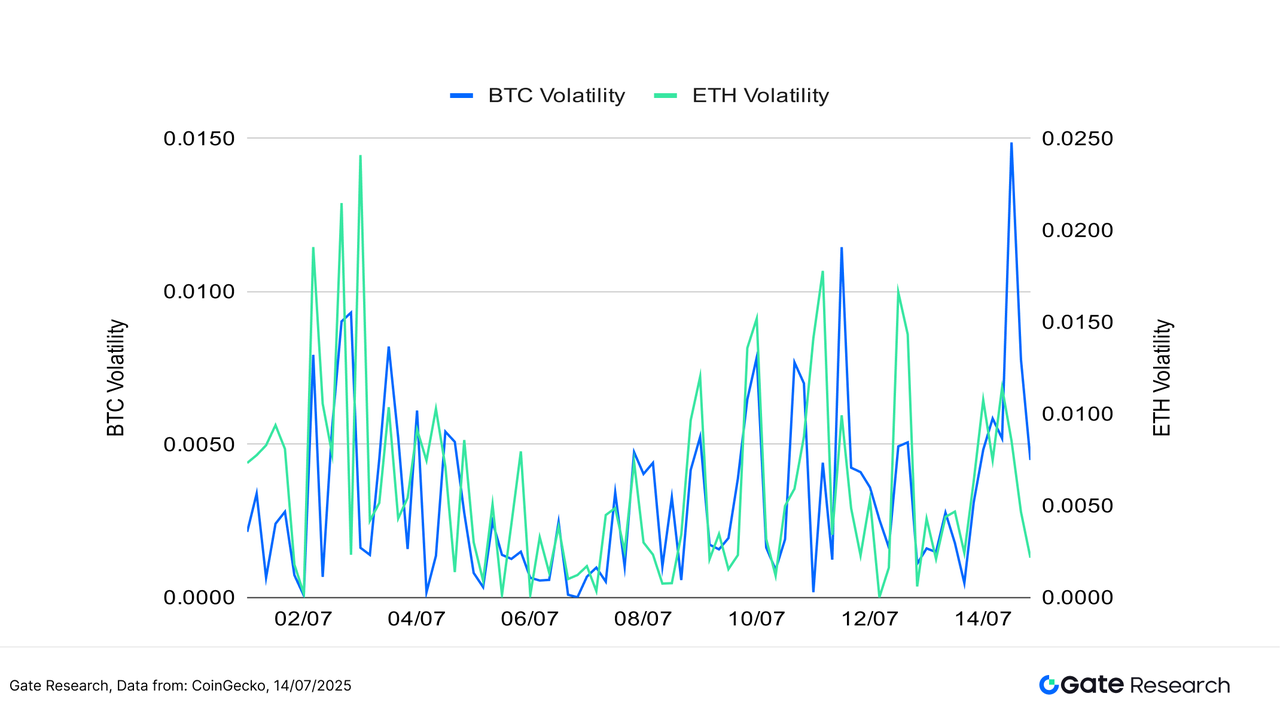

Щодо волатильності, BTC зазнав кількох коротких сплесків, постійно підвищуючи нові максимуми, але його загальний ритм залишався стабільним — що свідчить про сильну участь основних гравців та чітко визначену ринкову тенденцію. Натомість волатильність ETH почала швидко зростати з 12 липня, досягнувши локального максимуму 14 липня. Це відображає більшу невизначеність та спекулятивну поведінку навколо прогнозу ETH, причому капітальні потоки показують більше короткострокових та експериментальних характеристик.

Загалом, волатильність як BTC, так і ETH залишається в межах історично низьких до середніх рівнів, але ETH спостерігав повторювані сплески волатильності, що свідчить про те, що короткострокові коливання цін залишаються проблемою. Якщо ці рухи супроводжуються зростанням обсягу торгів, це може призвести до рішучого прориву в будь-якому напрямку.

Рисунок 2: Волатильність BTC залишається відносно стабільною, тоді як волатильність ETH помітно зросла в середині липня, що відображає зростаюче незгоди на ринку та спекулятивний настрій щодо напрямку його прориву.

Протягом останніх двох тижнів крипто-ринок загалом зберігав бичачий ухил, при цьому BTC демонстрував сильну та стабільну висхідну динаміку, пробивши ключові технічні рівні та встановивши нові історичні максимуми. Як його капітальна структура, так і технічна установка залишаються здоровими. Хоча ETH також відновився, він консолідується поблизу свого нещодавнього максимуму, з повільнішим відновленням динаміки. Ринкове сприйняття стало більш обережним, і існує обмежена готовність підвищувати ціни.

У термінах волатильності, цінова динаміка BTC залишалася відносно стабільною, з лише коротким сплеском 14 липня, який швидко вщух. На противагу цьому, волатильність ETH спостерігалася кілька разів в середині липня, що вказує на більшу невизначеність ринку щодо його напрямку, і свідчить про те, що нещодавня торгівельна поведінка була більш короткостроковою та експериментальною.

Щодо політики, США видали як фіскальні, так і регуляторні сигнали, що підтримують крипторинок, забезпечуючи короткострокову ліквідність і підвищуючи ризиковий апетит. Ці події, як очікується, зміцнять середньострокову основу для подальших прибутків на ринку.

2. Аналіз співвідношення розміру коротких/довгих ордерів (LSR) для Bitcoin та Ethereum

Співвідношення обсягів угод на покупку/продаж (LSR) є ключовим показником, який вимірює обсяг агресивних покупок у порівнянні з агресивними продажами, що часто використовується для оцінки ринкового настрою та сили тренду. LSR більше 1 свідчить про те, що обсяг ринкових покупок (агресивні лонги) перевищує обсяг ринкових продажів (агресивні шорти), що вказує на бичачий ринковий настрій.

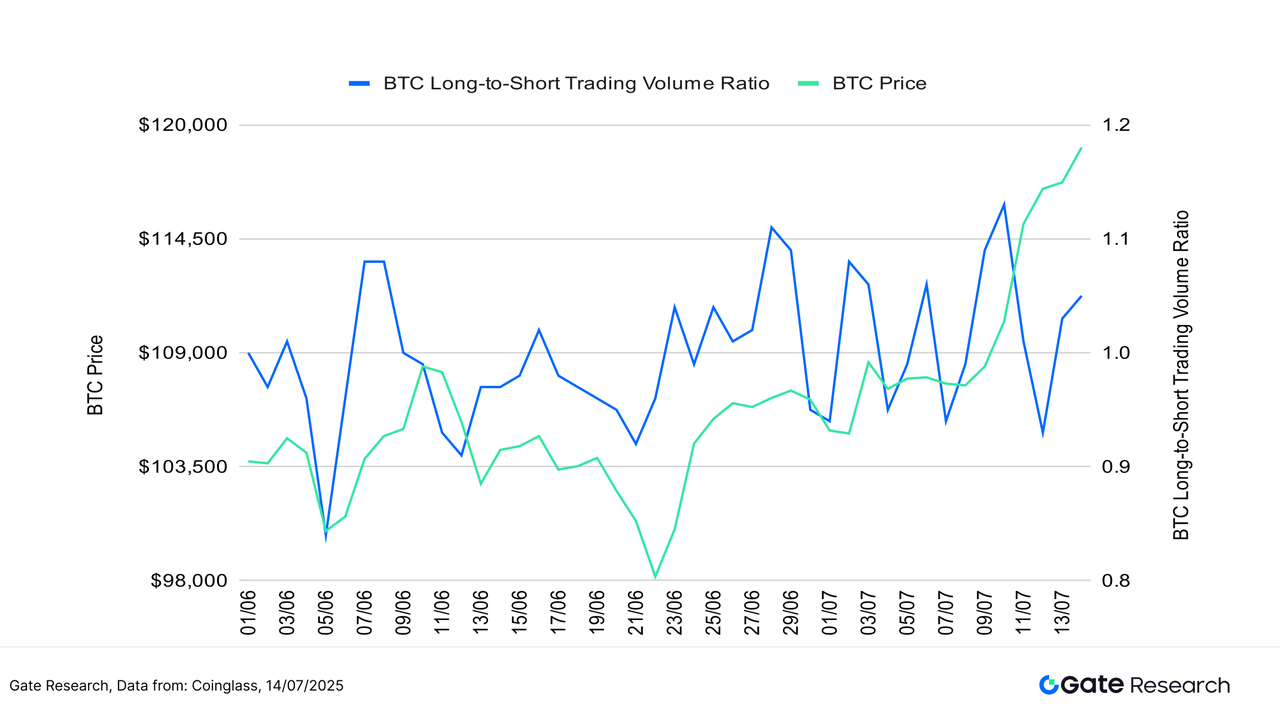

Згідно з даними Coinglass, BTC продовжував свою сильну висхідну тенденцію, досягнувши нового історичного максимуму 14 липня. Протягом цього періоду співвідношення довгих і коротких позицій (LSR) загалом залишалося на нейтрально-бичачому рівні. Хоча співвідношення короткочасно зросло до приблизно 1,15 11 липня, що свідчить про зростання оптимізму на короткостроковому ринку, воно швидко відкотилося протягом дня — що свідчить про те, що інвестори залишалися обережними щодо переслідування зростання на вищих рівнях. Проте з 10 липня співвідношення довгих і коротких позицій в основному залишалося вище 1, навіть під час короткочасних падінь, що відображає триваючу впевненість ринку в середньостроковому прогнозі BTC.

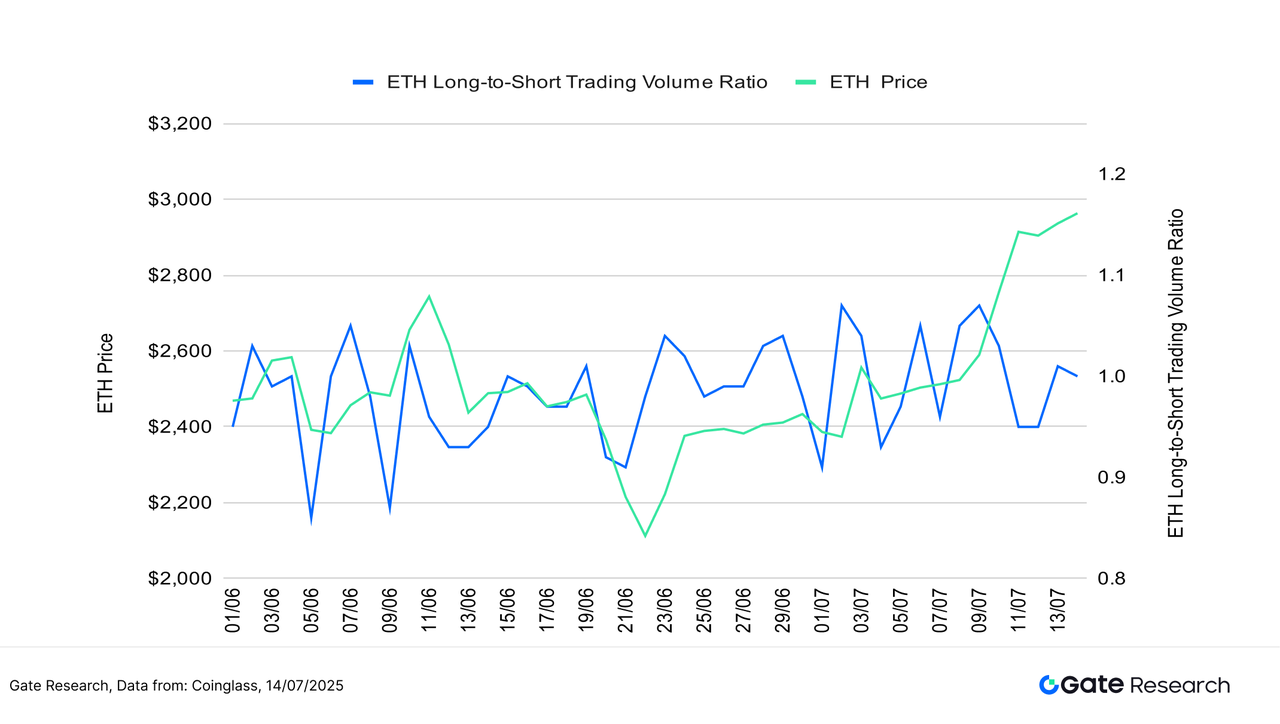

Водночас, ціна ETH також стабільно відскочила до приблизно 3,000 USDT під час цього ж періоду. Однак, її співвідношення довгих і коротких позицій переважно коливалося між 0.95 та 1.05, не маючи рішучого прориву. Це вказує на те, що капітальне позиціонування на вищих рівнях залишається консервативним і обережним. Загалом, капітальний імпульс BTC більш тісно узгоджується з його ціновою тенденцією, тоді як ETH демонструє вагання як в обсязі торгівлі, так і в настроях. Короткостроковий імпульс для ETH залишається відносно слабким. 【6】

Рисунок 3: BTC продовжував свій сильний висхідний імпульс і досяг нового історичного максимуму 14 липня, при цьому його співвідношення довгих і коротких позицій залишалося на нейтрально-бичачому рівні.

Рисунок 4: Ціна ETH стабільно відновилася до приблизно 3,000 USDT, тоді як співвідношення довгих і коротких позицій коливалося між 0.95 і 1.05, не маючи чіткої спрямованої пробою.

3. Аналіз відкритих інтересів

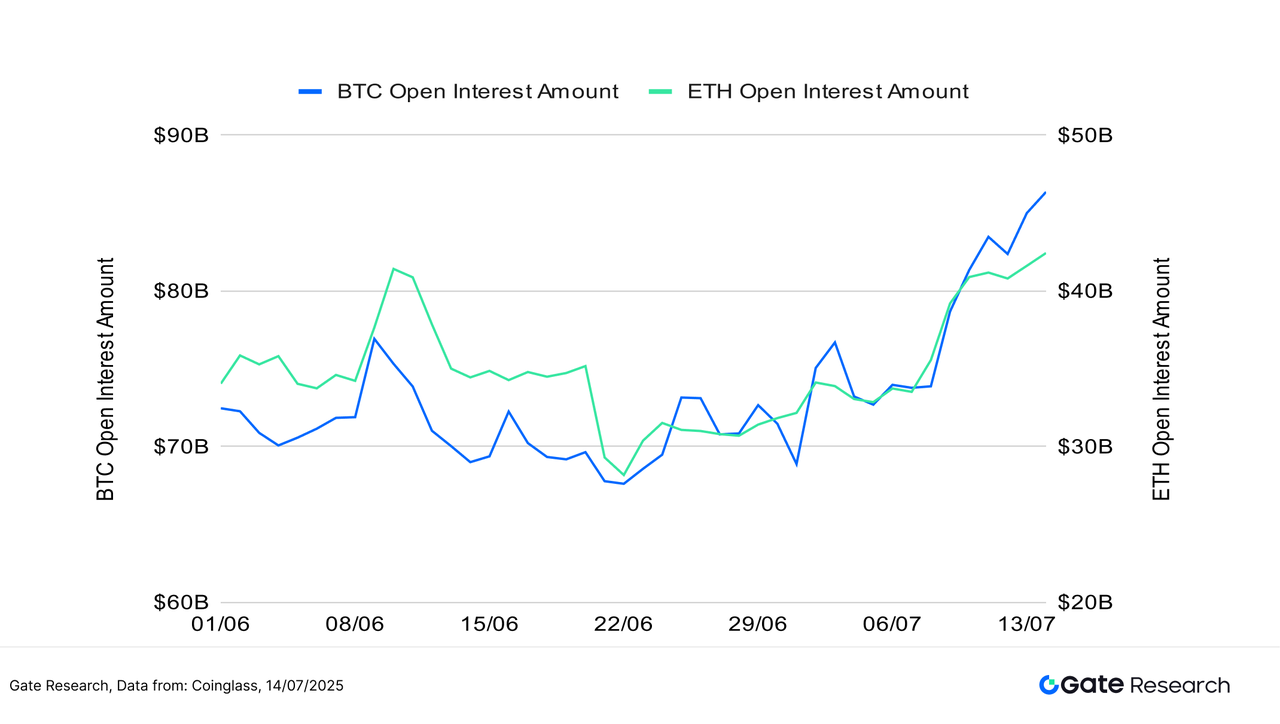

Згідно з даними Coinglass, відкритий інтерес до ф'ючерсів BTC та ETH значно зріс, що свідчить про чітке відновлення загального ринкового участі з важелем. Відкритий інтерес до BTC швидко зріс з приблизно 70 мільярдів доларів на початку липня до 86 мільярдів доларів, що складає збільшення більш ніж на 20%. Тим часом відкритий інтерес до ETH зріс з приблизно 33 мільярдів доларів до 42 мільярдів доларів, що становить майже 30% прибутку. Варто зазначити, що зростання відкритого інтересу до ETH прискорилося після 5 липня, неодноразово досягаючи нових максимумів—с suggesting, що незважаючи на уповільнення спотової активності, трейдери з важелем активно позиціонуються на відновлення. 【7】

В цілому, як BTC, так і ETH демонструють ознаки зростання попиту на важелі, що викликано зростанням цін та сприятливими політичними каталістами. Апетит до ризику на ринку, здається, відновлюється. Однак варто зазначити, що поточні рівні відкритого інтересу наближаються до річних максимумів. Якщо волатильність цін зросте в найближчий час, це може спровокувати зосереджені ліквідації або різкі коливання цін. Рекомендується продовжувати моніторинг важелів позиціонування та ризику ліквідації.

Рисунок 5: Відкриті позиції за ф'ючерсами BTC та ETH обидва зростають, сигналізуючи про чітке відновлення участі ринку в левериджі.

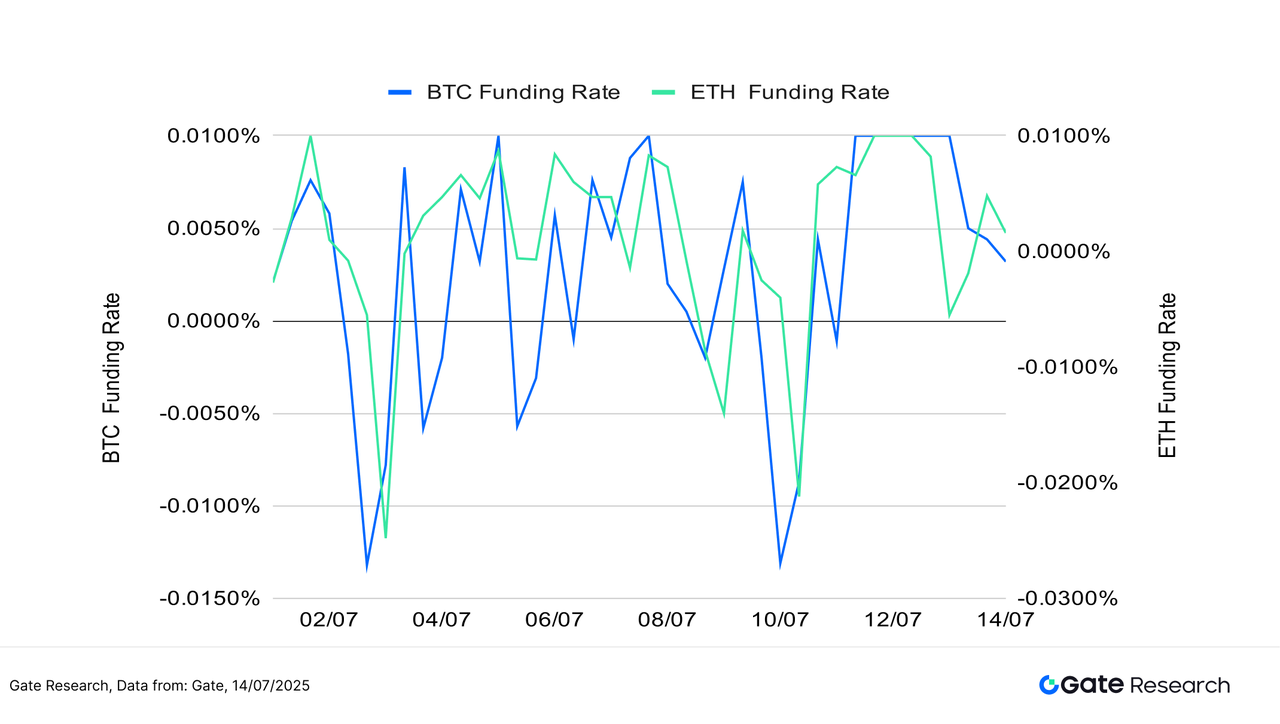

4. Ставка фінансування

Протягом останніх двох тижнів процентні ставки для BTC та ETH коливалися трохи вище та нижче нейтральної лінії, відображаючи патову ситуацію між довгими та короткими силами на ринку. Інвестори проявляли стриманість у підвищенні цін, і важкий капітал ще не ввійшов у повну силу. Незважаючи на висхідний тренд ринку, відсутність значного зростання процентних ставок свідчить про те, що ралі в основному викликане спотовими або низькоз levered покупками, а не сильно важко levered довгими позиціями—що допомагає зменшити ризик короткострокового бульбашки та вказує на відносно здорову структуру ринку. 【8】【9】

З технічної точки зору, ставки фінансування іноді опускалися в негативну зону, але швидко відновлювалися. Це вказує на те, що хоча короткі продавці намагалися знизити ціни, їм не вдалося чинити тривалий тиск або спричинити великомасштабні ліквідації — що свідчить про продовження стійкості ринку. Зокрема, з 10 по 13 липня як відкритий інтерес BTC, так і ETH стабільно зростав, проте ставки фінансування залишалися помірними — що ще раз підтверджує, що нещодавнє формування позицій більше зумовлено обережним капіталом, ніж агресивним важелем.

Розглядаючи поведінку ставки фінансування по різних активів, ставка фінансування BTC була більш стабільною, ніж у ETH, підкреслюючи його роль "оборонного лідера ринку", улюбленого інституціями та капіталом, який уникає ризиків. У контрасті, ставки фінансування ETH були більш волатильними, що відображає більшу невизначеність на ринку та частішу ротацію капіталу — це вказує на те, що ETH залишається більш орієнтованим на торги в поточному середовищі.

В цілому, фінансові потоки не стали основним бичачим фактором, але вони також не стали перешкодою для цін. Якщо ставки фінансування перейдуть у стійку позитивну зону, супроводжуючись збільшенням обсягу, це може виступити каталізатором для подальшого прориву ринку — сигнал, за яким варто уважно стежити.

Рисунок 6: Фінансові ставки BTC та ETH коливалися поблизу нейтральної осі, вказуючи на ринковий пат.

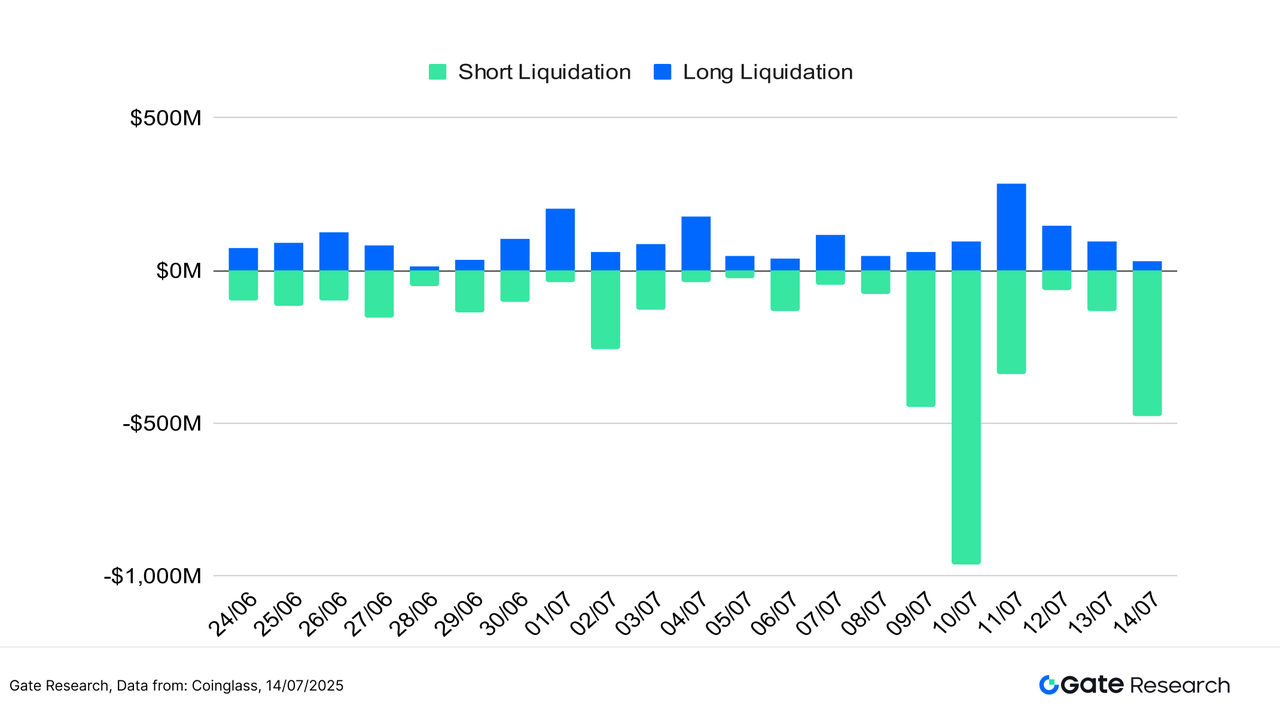

5. Графік ліквідації криптовалюти

Згідно з даними Coinglass, останні два тижні показали відносно впорядковану схему довгих і коротких позицій на крипторинку, без ознак системного дисбалансу або масштабних ліквідацій. Ліквідації довгих позицій залишалися відносно низькими і стабільними, що свідчить про те, що бичачі позиції обережно нарощувалися. Не було агресивного переслідування, а використання кредитного плеча залишається помірним. Це вказує на те, що нещодавнє зростання цін значною мірою було спричинене спотовими покупками або стійким накопиченням, зменшуючи ризик каскадних ліквідацій під час потенційної консолідації на високих рівнях або корекцій.

На контрасті, короткі ліквідації різко зросли між 9 і 13 липня, особливо 10 липня, коли як BTC, так і ETH зазнали проривних ралі. В той день короткі ліквідації досягли локального піку, наближаючись до 1 мільярда доларів, оскільки ведмеді змушені були закривати позиції після невдалих ставок на зниження. Такі події ліквідації зазвичай відбуваються під час сильних бичачих проривів, відображаючи більш широке визнання ринком висхідного імпульсу та забезпечуючи важливу ліквідність для подальшого зростання цін. Хоча короткі ліквідації дещо знизилися в наступні дні, вони залишалися на високому рівні, що вказує на те, що деякі учасники ринку все ще намагалися "продавати на піку", і ведмежий настрій ще не був повністю ліквідований.

Структурно, поточна концентрація ліквідацій не є екстремальною. Залишається збалансоване напруження між довгими та короткими позиціями, що свідчить про те, що хоча ринок має чітку напрямленість, він ще не перейшов у перегріту фазу. Ці хвилі коротких стиснень і поступове очищення допомагають створити більш стійку бичачу основу, дозволяючи цінам зростати на міцному підґрунті, а не зазнавати різких, але короткочасних сплесків.

У цілому, поточна структура ліквідації та ритм ринку деривативів відображають обережний, але оптимістичний настрій серед трейдерів. Хоча настрій схиляється до бика, він не є надмірно ейфорійним — що підтримує потенціал для подальшого зростання в короткостроковій перспективі.

Рисунок 7: 10 липня BTC та ETH різко вирвалися вгору, при цьому короткі ліквідації досягли локального піку майже $1 мільярд.

На фоні структурно бичачого ринку з обережним розгортанням капіталу, цінові тренди можуть мати потенціал для продовження, але також слід врахувати ризики короткострокової волатильності. Оскільки ритм ринку стає дедалі фрагментованішим, інвесторам потрібні більш точні технічні інструменти для управління таймингом торгівлі та контролю ризиків. Тому наступний контент зосередиться на ATR (Середній істинний діапазон) — ключовому кількісному технічному індикаторі — і дослідить його практичну ефективність у визначенні точок входу та рівнів стоп-лоссу під час нестабільних, але схильних до зростання ринкових умов. Орієнтуючись на Стратегію прориву ATR, ми проведемо зворотне тестування її ефективності на різних активах і режимах волатильності, щоб оцінити її адаптивність і стабільність як у контролі за просадками, так і в посиленні трендів.

Кількісний аналіз – Стратегія пробою ATR

(Відмова від відповідальності: Всі прогнози в цій статті ґрунтуються на історичних даних та ринкових тенденціях і призначені лише для інформаційних цілей. Їх не слід вважати інвестиційною порадою або гарантією майбутньої ринкової продуктивності. Інвестори повинні уважно оцінювати ризики та приймати обґрунтовані рішення під час участі в пов’язаних інвестиціях.)

1. Огляд стратегії

Ця стратегія є короткостроковим підходом до слідування за трендом на основі Середнього істинного діапазону (ATR або ADR), використовуючи входи на прориві та статичні стоп-лосс/тейк-профіт виходи. ATR є технічним індикатором, введеним Веллсом Уайлдером, який розроблений для вимірювання волатильності ринку. Він обчислює середнє значення істинних діапазонів за вказаний період, відображаючи інтенсивність коливань цін, і зазвичай використовується для визначення часу входу та порогів управління ризиками.

Дизайн ATR враховує цінові розриви та різкі рухи. Істинний діапазон (TR) визначається як максимум з трьох наступних значень:

- Різниця між максимальною та мінімальною ціною поточного дня:

Високий-Низький - Абсолютна різниця між поточним максимумом і попереднім закриттям: |

Високий–Попереднє закриття| - Абсолютна різниця між поточним мінімумом та попереднім закриттям: |

Низький–Попереднє закриття|

Значення ATR потім розраховується як середнє значення TR за останні N періодів (зазвичай 14 днів), що слугує кількісною мірою поточної волатильності ринку.

Стратегія використовує цей обчислений діапазон волатильності, щоб визначити, коли ціна перетинає "розумний" поріг—інтерпретований як сигнал, що може виникнути тренд. Після спрацьовування система відкриває позицію та управляє нею з попередньо визначеними фіксованими співвідношеннями стоп-лосса та тейк-профіта для контролю ризику та забезпечення прибутків. Завдяки впровадженню динамічної логіки виходу, стратегія має на меті захоплення прибутків під час продовження трендів і обмеження втрат у випадку невдалих проривів. Вона особливо підходить для короткострокових можливостей на ринках, які перебувають у межах діапазону або схильні до розворотів.

Цей бектест зосереджується на 10 найкращих криптовалютах за ринковою капіталізацією (без урахування стейблкоїнів), охоплюючи основні публічні ланцюги та активи з високою ліквідністю. Він оцінює адаптивність та практичність стратегії в різних активах та ринкових фазах, перевіряючи її життєздатність та надійність для реального впровадження.

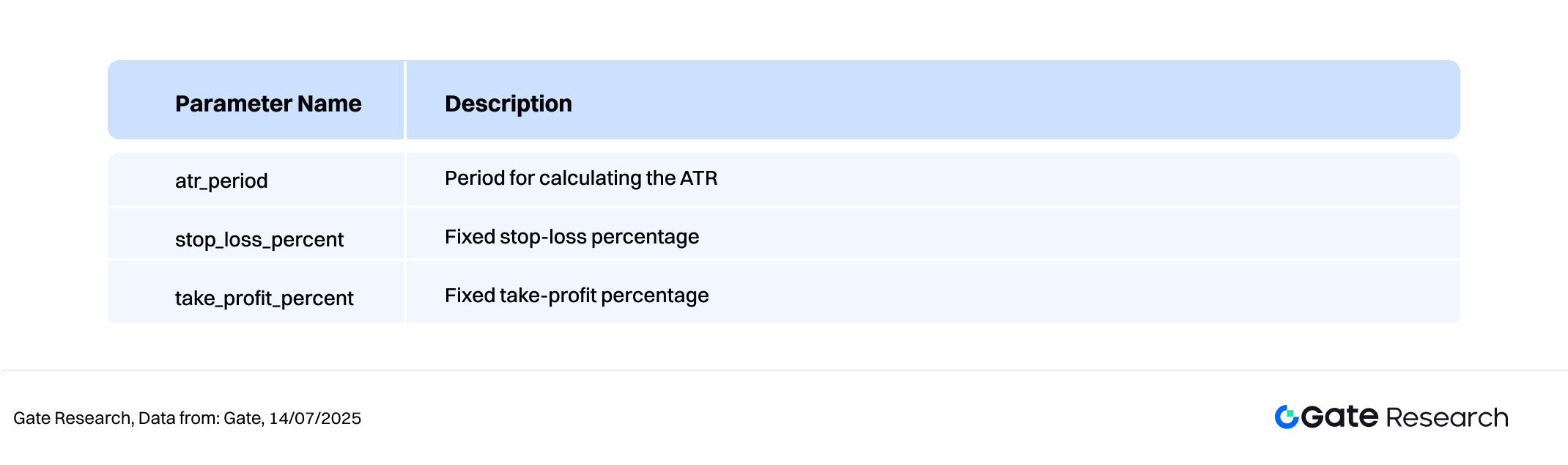

2. Налаштування основних параметрів

3. Логіка стратегії та операційний механізм

Умови входу

- Коли немає існуючої позиції, сигнал на покупку спрацьовує, якщо поточна ціна закриття перевищує (дневний мінімум + значення ATR на основі

atr_period)

Умови виходу

- ATR Вихід після корекції: Якщо поточна ціна опуститься нижче (денної максимальної - ATR на основі

atr_period), система вважає, що тренд слабшає і ініціює вихід з позиції. - Вихід за стоп-лоссом: Якщо ціна знизиться до ціни входу × (1 -

стоп_лосс_відсоток), спрацьовує примусове стоп-лосс. - Вихід з прибутком: Якщо ціна зросте до ціни входу × (1 +

відсоток взяття прибутку), позиція закрита з прибутком.

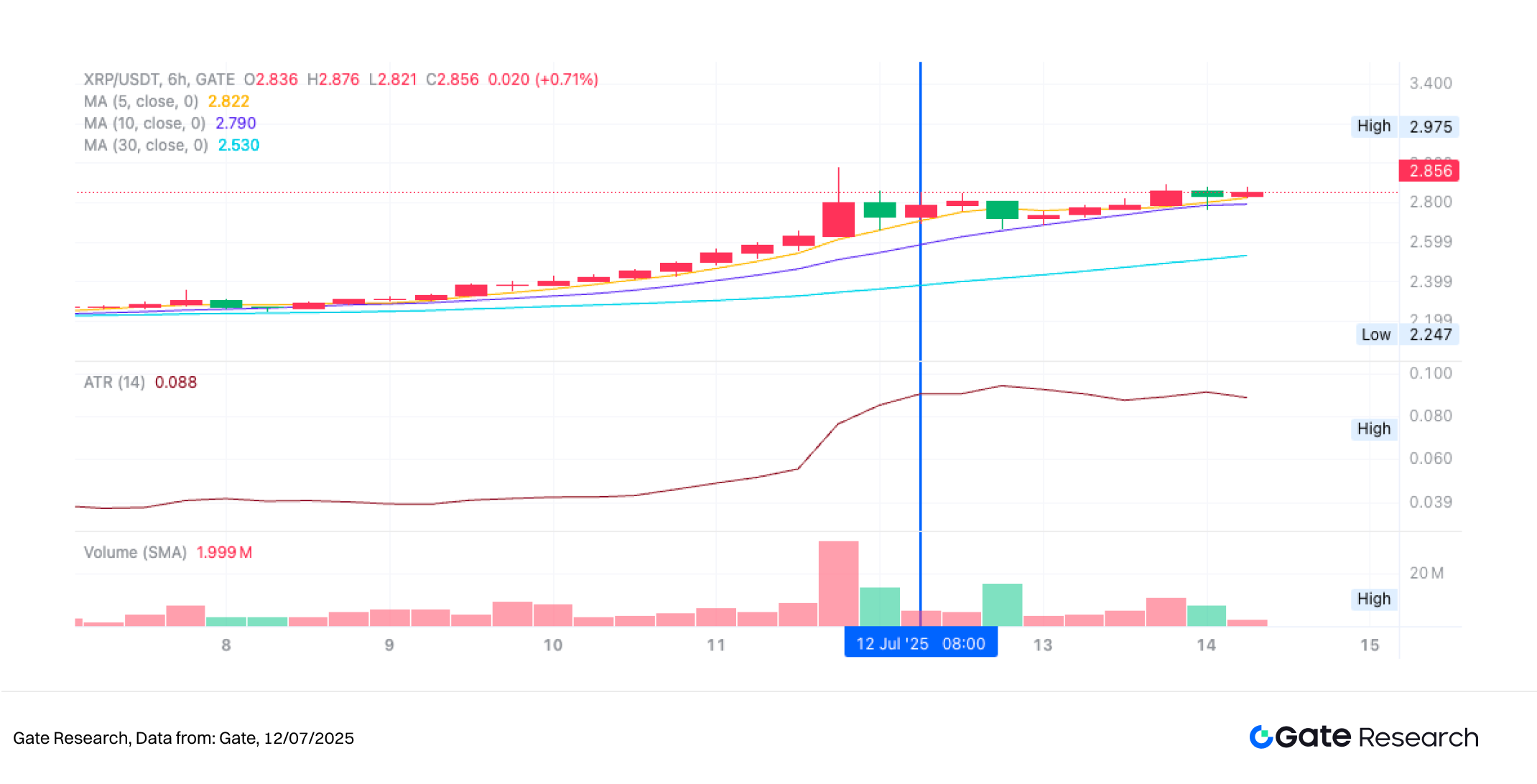

Графік прикладу живої торгівлі

- Торговий сигнал

Графік нижче показує 6-годинний свічковий графік XRP/USDT, коли стратегія активувала вхід у довгу позицію 9 липня 2025 року. Ціна прорвала динамічну верхню межу, визначену як "попереднє дно + ATR", ефективно вийшовши з діапазону консолідації. Це відповідало умові входу стратегії "прорив вище внутрішньоденного очікуваного діапазону волатильності". Водночас MA5 та MA10 ковзні середні сформували бичачий кросовер і почали зростати, що вказує на посилення короткострокового імпульсу. Обсяг торгів також зріс разом з проривом, підтверджуючи, що рух підтримується покупчим тиском. Після виходу з групи ковзних середніх ціна показала ознаки потенційного продовження тренду. Виходячи з цих сигналів, стратегія ініціювала довгу позицію, застосовуючи статичний стоп-лосс 1% та динамічний механізм взяття прибутку, який активується при відкатах від нещодавнього максимуму, з метою захоплення потенційного висхідного розширення тренду.

Рисунок 8: Ілюстрація точки входу стратегії XRP/USDT (9 липня 2025 року)

- Торгові дії та результати

Після періоду стійких прибутків XRP досягнув максимуму 2.975 USDT, перш ніж увійти в фазу консолідації. Коли цінова дія поступово послаблювалася, вона зрештою прорвалася нижче визначеного стратегією динамічного рівня підтримки "останній максимум – ATR", що спровокувало автоматичний вихід системи на основі умови відкату ATR. Як показано на графіку, хоча короткострокові ковзні середні залишалися в бичачій формації, висхідний тренд почав втрачати імпульс, а обсяг торгів не зміг розширитися — що сигналізує про послаблення висхідного тиску.

Цей сигнал виходу, оснований на "зниженні ціни нижче нижньої межі ADR", є частиною динамічного механізму контролю ризиків стратегії. Він ефективно допомагає зафіксувати прибутки від попереднього зростання та уникнути потенційних втрат, викликаних високим рівнем консолідації або змінами тренду. Дивлячись вперед, інтеграція динамічних правил взяття прибутку або фільтрів слідування за трендом може ще більше підвищити ефективність утримання та покращити загальну прибутковість стратегії та використання капіталу.

Рисунок 9: Ілюстрація точки виходу стратегії XRP/USDT (12 липня 2025 року)

Через наведену практичну ілюстрацію ми продемонстрували логіку входу та виходу, а також динамічний механізм контролю ризиків, заснований на стратегії прориву та відкату на основі ATR на трендовому ринку. Стратегія використовує індикатор ATR для оцінки розумних діапазонів волатильності, рішуче входячи, коли ціна пробиває верхню межу, щоб захопити ранні сигнали тренду, і виходячи, коли ціна повертається до рівня підтримки, визначеного як "недавній максимум – ATR", ефективно фіксуючи прибутки від висхідного руху.

Контролюючи зниження, стратегія також успішно уникає ерозії прибутку, викликаної високим рівнем цінової консолідації, демонструючи свої оборонні можливості та торгову дисципліну під час фаз виснаження тренда. Це тематичне дослідження не лише підтверджує практичність і стабільність стратегії ATR в умовах реального ринку, але також надає емпіричну основу для майбутніх удосконалень стратегії — таких як впровадження динамічного взяття прибутку, елементів слідування за трендом або інтеграції багато факторних сигналів.

4. Практичний приклад тестування на історичних даних

Налаштування параметрів зворотного тестування

Щоб визначити оптимальну комбінацію параметрів, було проведено систематичний пошук по сітці в наступних діапазонах:

atr_period:2 до 20 (крок розміру 1)відсоток_стоп_лосс:1% до 2% (крок 0.5%)відсоток_фіксації_прибутку:10% до 16%(крок 5%)

Використовуючи дані про свічки з 6-годинним інтервалом з травня 2024 року по липень 2025 року, це дослідження протестувало стратегію на топ-10 криптовалют за ринковою капіталізацією (виключаючи стейблкоїни). Було протестовано всього 114 комбінацій параметрів, і п'ять найкращих наборів було обрано на основі річної доходності.

Критерії оцінки включали річну дохідність, коефіцієнт Шарпа, максимальну просадку та ROMAD (Дохідність на фоні максимальної просадки), що забезпечує всебічну оцінку стабільності стратегії та ризикованості її ефективності в різних ринкових умовах.

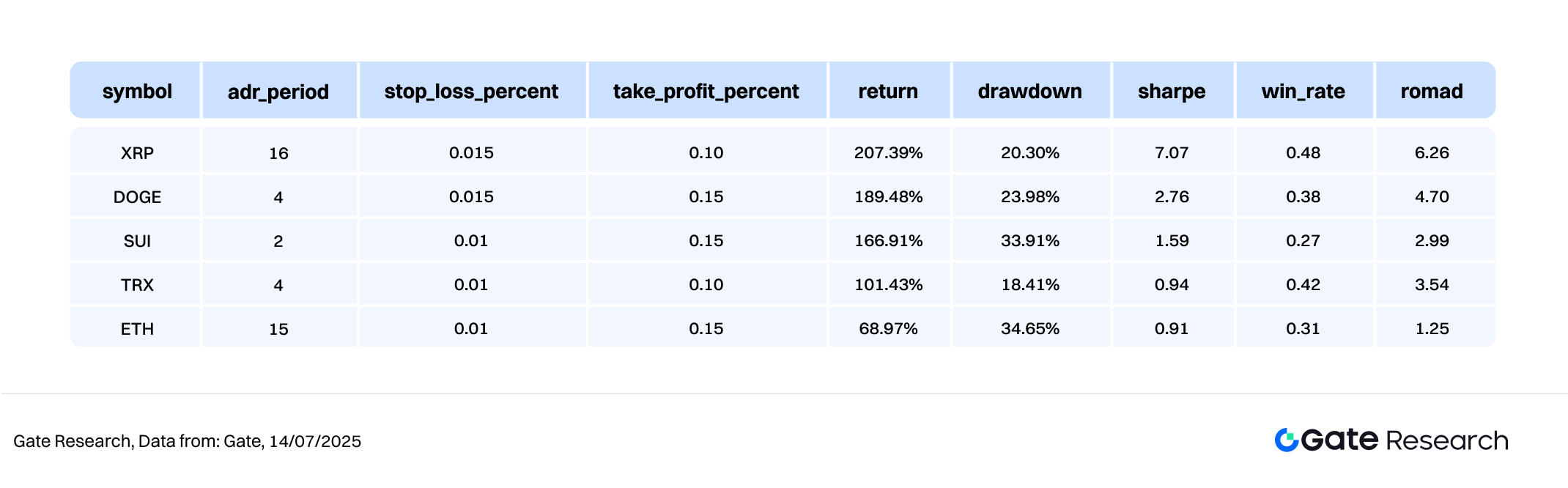

Рисунок 10: Порівняння продуктивності 5 найкращих наборів параметрів

Пояснення логіки стратегії

Коли програма виявляє прорив ціни вище поточного мінімуму плюс ATR (середній справжній діапазон), що формує динамічний верхній канал, це сигналізує про початок короткострокового імпульсу. Стратегія негайно ініціює операцію купівлі, прагнучи захопити прориви тренду на ранній стадії. ATR використовується для вимірювання розумної волатильності цін, і сильний прорив вище цього діапазону інтерпретується як потенційний перехід у напрямковий тренд.

Після відкриття позиції система поєднує динамічний механізм фіксації прибутку та фіксований механізм обмеження збитків для покращення контролю ризиків. Якщо ціна пізніше відкотиться до динамічної зони підтримки, визначеної як "остання висота – ATR", або якщо вона досягне заздалегідь встановленого порогу зупинки збитків, система автоматично виконає вихід, щоб зафіксувати прибуток або обмежити ризик.

Використовуючи XRP як приклад, параметри стратегії встановлені наступним чином:

atr_period\= 16(використовується для розрахунку волатильності цін)процент_стоп_лоссу= 1%take_profit_percent= 10%

Ця логіка інтегрує сигнали пробою з управлінням ризиком на основі фіксованого відсотка, що робить її добре придатною для середовищ з чіткими трендами та добре визначеними ціновими коливаннями. Вона допомагає захоплювати висхідний імпульс, одночасно ефективно контролюючи просадки, покращуючи як стабільність, так і загальну якість торгових прибутків.

Аналіз продуктивності та результатів

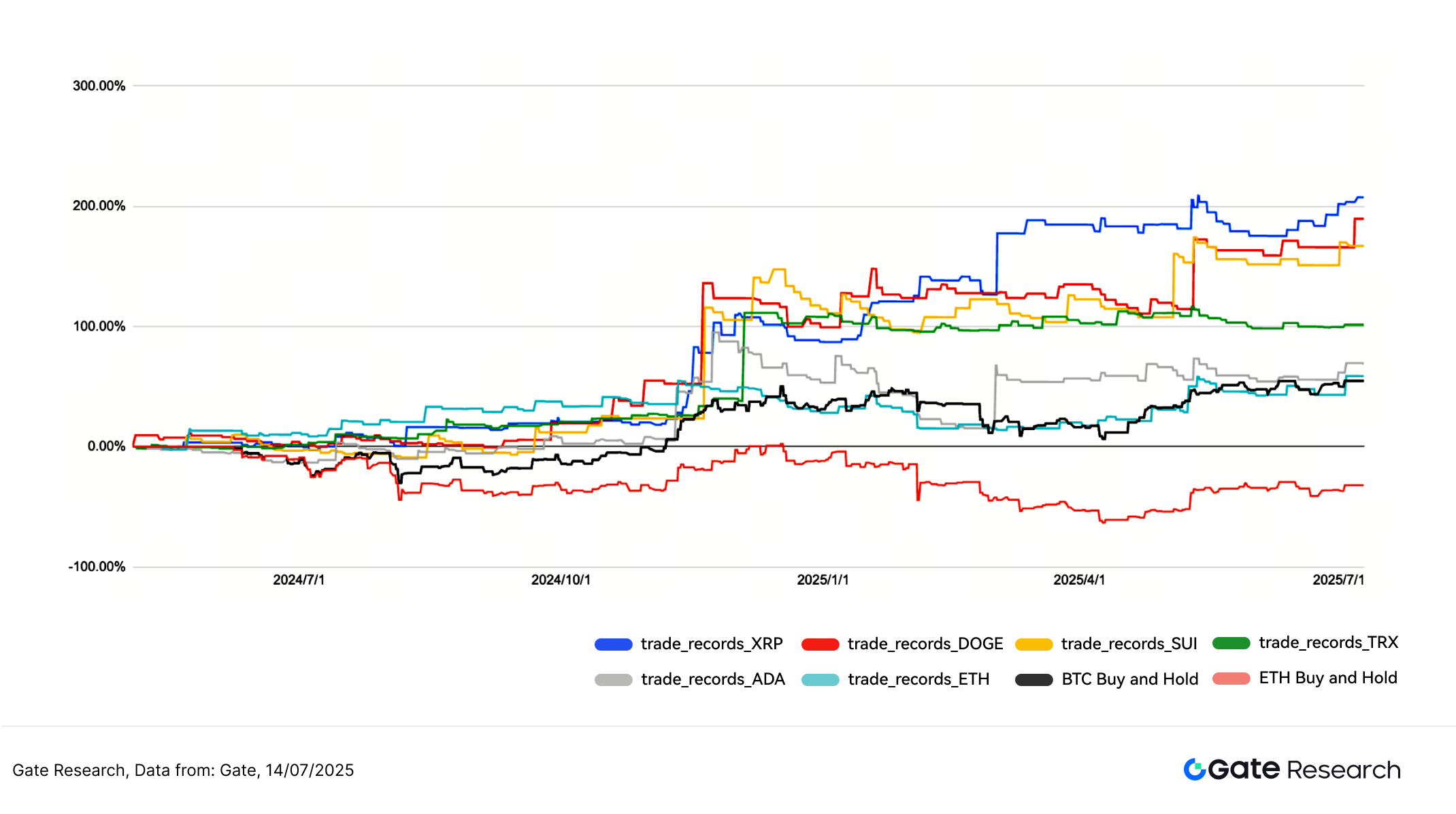

Період тестування охоплює з травня 2024 року по липень 2025 року, застосовуючи логіку контролю ризику прориву та відкату ATR (середньої істинної амплітуди) до 10 найкращих криптовалют за ринковою капіталізацією (за винятком стейблкоїнів). Загальні кумулятивні доходи стратегії були стабільними та постійно перевершували стратегії «Купити і тримати» для BTC та ETH. Як показано на графіку, криві доходності стратегії для XRP, DOGE та SUI демонстрували стійкі тенденції зростання, кожна з кумулятивними прибутками, що перевищують 150%. Стратегія неодноразово захоплювала ранні стадії короткострокових трендів і успішно фіксувала прибутки за допомогою механізму виходу при відкаті, демонструючи чіткий ритм торгівлі та дисциплінований контроль ризику.

Серед них стратегія XRP виділялася стабільним зростанням, починаючи з жовтня 2024 року, з обмеженими просадками та довгостроковою перевагою в порівнянні з іншими активами — в результаті досягнувши кумулятивних доходів понад 200%. На відміну від цього, стратегії Buy and Hold для BTC та ETH за той же період показали значну волатильність, при цьому ETH зазнав максимальних просадок понад 50%. Стратегія ATR Breakout продемонструвала сильну оборонну здатність під час консолидації та корекцій, що дозволило своєчасно виходити на локальних максимумах і уникати глибоких просадок, що призвело до стабільного зростання капіталу. Крім того, для TRX та ADA, хоча загальна волатильність залишалася відносно низькою, стратегії все ж забезпечили позитивні доходи — демонструючи міцність і адаптивність моделі ATR у різних профілях волатильності.

В цілому, стратегія прориву ATR продемонструвала хороші результати в плані прибутковості, стійкості до просадок та міжактивної застосовності, що свідчить про великий потенціал для живого впровадження. Майбутні вдосконалення можуть включати інтеграцію індикаторів моментуму, сигналів на основі обсягу або механізмів підтвердження тренду для покращення якості входу та таймінгу виходу — додатково підвищуючи продуктивність стратегії в різних ринкових структурах.

Рисунок 11: Порівняння кумулятивних доходів за минулий рік між п'ятьма найкращими стратегіями ATR та підходами Buy and Hold для BTC та ETH.

5. Резюме стратегії

Стратегія пробою ATR формує динамічні зони пробою, використовуючи Середній істинний діапазон (ATR), в поєднанні з фіксованими механізмами стоп-лоссу та динамічними механізмами тейк-профіту. Цей підхід продемонстрував сильний контроль ризиків та стабільну прибутковість серед різних основних криптоактивів. Під час тестування стратегія успішно захоплювала перші етапи висхідних пробоїв у кількох випадках, особливо під час періодів консолідації та зміни трендів. В цілому, її результати значно перевершили традиційні стратегії Купити та Тримати.

Згідно з результатами багатосекторального тестування, стратегія продемонструвала відмінні результати на таких активах, як SUI, XRP та DOGE, з максимальними накопиченими прибутками, що перевищують 200%. Водночас вона ефективно уникала глибоких падінь, які спостерігалися в пасивних спотових позиціях, таких як ETH, ще більше підтверджуючи адаптивність та надійність стратегії в умовах реального ринку. Варто зазначити, що, хоча загальний відсоток виграшу стратегії зазвичай був нижче 50% по більшості активів, її асиметрична структура ризику та винагороди та суворе управління ризиками дозволили досягти стабільних позитивних результатів. Навіть за умов нижчого відсотка виграшу стратегія виявилася надзвичайно ефективною в контролі збитків та управлінні розміром позицій, що призвело до стабільного накопичення прибутку з часом.

У підсумку, стратегія ATR демонструє добре збалансований підхід у керуванні просадками, покращенні торгової ефективності та оптимізації розподілу капіталу. Вона особливо добре підходить для ринкових умов з високою волатильністю та високою невизначеністю. У майбутньому цю стратегію можна вдосконалити шляхом інтеграції смуг Боллінджера, динаміки обсягу або фільтрів волатильності для покращення якості сигналів. Вона також має великий потенціал для масштабування в багаточасові та багатосистемні системи кількісної торгівлі, що ще більше підвищить її стабільність і масштабованість.

Висновок

З 1 по 14 липня 2025 року крипто-ринок загалом підтримував помірно биківський настрій. BTC, як провідний актив, продемонстрував особливу силу, з цінами, які продовжували зростати та неодноразово встановлювали нові історичні максимуми. Його технічна структура та капітальні потоки залишалися здоровими, що свідчить про те, що інституційні та великі гравці активно позиціонуються. На відміну від цього, ETH залишався в висхідному каналі, але демонстрував більш боковий патерн з меншою торговою динамікою. Довіра ринку до ETH здавалася пригніченою, з обмеженою готовністю переслідувати цінові максимуми. Аналіз співвідношення довгих і коротких позицій та позиціонування деривативів показав, що Довге/Коротке Співвідношення BTC (LSR) залишалося вище 1 протягом більшої частини періоду, відображаючи нейтрально-биковський настрій. ETH, з іншого боку, демонстрував більш обмежену поведінку, з більш обережною позицією на ринку. Відкритий інтерес до ф'ючерсів на BTC та ETH стабільно зростав, при цьому ETH показував швидший темп зростання, що свідчить про те, що ринок все ще очікує потенційного наздоганяння від ETH. Однак ставки фінансування в цілому коливалися поблизу нуля, що вказує на те, що хоча й існує певний інтерес до кредитного плеча, загальний настрій залишається обережним.

Щодо структури ліквідації, пробої BTC вище ключових рівнів супроводжувалися значними ліквідаціями коротких позицій, що забезпечило критично необхідну ліквідність для висхідного імпульсу. Ліквідації довгих позицій залишалися пригніченими, що свідчить про те, що темп купівлі на ринку був збалансованим і структурно здоровим. З точки зору політики, липень приніс ряд сприятливих подій з боку США, включаючи подовження податкових пільг, уточнення керівництв щодо перегляду крипто ETF та запуск законодавчої активності "Крипто Тиждень". Ці кроки допомогли підвищити довіру до регуляторного прогресу та більш сприятливого середовища ліквідності. Загалом, структура ринку виглядає міцною з позитивними політичними очікуваннями. BTC продовжує свій висхідний тренд, в той час як ETH все ще має потенціал для відновлення, але подальше зростання вимагатиме більшого обсягу та покращеної довіри до ринку. У короткостроковій перспективі трейдерам слід уважно стежити за ставками фінансування та патернами ліквідації як за перспективними індикаторами для продовження тренду або вивільнення ризику.

На фоні цього—структурного бичачого настрою, але стриманого капітального розгортання—цінова динаміка показує потенціал для продовження тренду, проте залишаються ризики короткострокової волатильності. В такому середовищі, підхід на основі волатильності, наприклад, стратегія пробою каналу ATR (середній істинний діапазон), продемонстрував сильну середньострокову торгівельну ефективність. Ця стратегія використовує динамічні розрахунки діапазону на основі ATR для визначення сигналів пробою, в поєднанні з фіксованими стоп-лосами та механізмами пересування тейк-профіту для ефективного управління ризиками.

Результати тестування вказують на те, що стратегія показувала особливі успіхи на основних токенах, таких як SUI, XRP та DOGE, з максимальними кумулятивними доходами, що перевищують 200%, при цьому контролюючи просадки. Незважаючи на те, що рівень виграшу зазвичай не перевищує 50%, чіткі правила виходу стратегії та сприятлива структура ризик-винагорода дозволяють їй забезпечувати стабільно позитивні доходи. Підсумовуючи, стратегія знаходить сильний баланс між потенціалом доходу, надійністю та ефективністю виконання, пропонуючи реальну застосовність. Завдяки інтеграції більшої кількості кількісних факторів і вдосконаленим контролям ризиків, вона може досягти ще кращої адаптивності та масштабованості на різних часових рамках і типах токенів.

Посилання:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- tvbs, https://news.tvbs.com.tw/world/2920712

- Рейтерhttps://www.reuters.com/legal/government/us-secs-guidance-is-first-step-toward-rules-governing-crypto-etfs-2025-07-07/?utm_source=chatgpt.com

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

Gate Research є комплексною платформою для дослідження блокчейну та криптовалют, яка надає глибокий контент для читачів, включаючи технічний аналіз, ринкові інсайти, дослідження галузі, прогнозування тенденцій та аналіз макроекономічної політики.

Застереження

Інвестування в криптовалютні ринки пов'язане з високим ризиком. Користувачам рекомендується провести власне дослідження і повністю зрозуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень.Gate не несе відповідальності за будь-які втрати або збитки, що виникають внаслідок таких рішень.

Статті на тему

Усе, що вам потрібно знати про кількісну стратегію торгівлі

Як використовувати APIs для початку кількісного трейдингу

Як найкраще читати графіки криптовалют

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Що таке Лут?