Gate Research: BTC atinge novas máximas, estratégia de breakout ATR gera 200% de retorno

Prefácio

Este relatório quantitativo quinzenal (1 a 14 de julho de 2025) foca no desempenho de mercado do Bitcoin (BTC) e Ethereum (ETH), fornecendo uma análise baseada em dados de indicadores-chave como razões long-short, interesse em aberto de futuros e taxas de financiamento para interpretar as dinâmicas de mercado mais amplas. A seção de estratégia deste relatório destaca a aplicação prática da Estratégia de Quebra ATR em criptomoedas que estão entre as 10 principais por capitalização de mercado (excluindo stablecoins). Ela descreve sistematicamente a lógica da estratégia, as regras de identificação de sinais e o fluxo de execução. Através da otimização de parâmetros e testes históricos, a estratégia demonstrou forte estabilidade e disciplina de execução tanto no reconhecimento de tendências quanto na gestão de riscos. Comparado a simplesmente manter BTC ou ETH, a estratégia obteve melhor desempenho tanto em aumento de retorno quanto em controle de drawdown, oferecendo uma estrutura de referência prática e valiosa para negociação quantitativa de criptomoedas.

Resumo

- Nos últimos quinze dias, o mercado de criptomoedas apresentou uma tendência de alta no geral. O BTC continuou a se destacar e a estabelecer novos máximos históricos, apoiado por uma estrutura de capital saudável e uma configuração técnica, solidificando sua posição como líder de mercado. O ETH, por outro lado, permaneceu limitado a uma faixa de preços com momentum e volume de negociação mais fracos, e uma disposição limitada do mercado para buscar preços mais altos.

- As razões long-short e a posição em futuros indicam um sentimento neutro a altista para BTC, enquanto os fluxos de ETH permanecem cautelosos. Embora a participação em alavancagem tenha aumentado, as taxas de financiamento continuam pairando perto da linha neutra, refletindo um sentimento de mercado geral cauteloso.

- Os dados de liquidação mostram que a alta do preço do BTC foi impulsionada mais por squeezes de posições vendidas do que pela perseguição agressiva de posições compradas. Isso indica uma estrutura de mercado racional com uma base para um movimento ascendente sustentado.

- No campo das políticas, os EUA prorrogaram cortes de impostos, esclareceram o caminho de revisão para ETFs de criptomoedas e lançaram o processo legislativo da “Semana das Criptomoedas” — tudo isso apoia a liquidez e a confiança do mercado.

- A análise quantitativa destaca a Estratégia de Rompimento ATR, que gerou mais de 200% de retornos acumulados em XRP ao usar uma abordagem baseada em rompimentos—demonstrando um forte potencial de negociação de curto prazo.

Visão Geral do Mercado

Para apresentar sistematicamente as recentes mudanças no comportamento de capital e na estrutura de negociação dentro do mercado de criptomoedas, este relatório analisa cinco dimensões chave: a volatilidade de preços do Bitcoin e do Ethereum, a razão long-short (LSR), o interesse aberto em futuros, as taxas de financiamento e os dados de liquidação. Juntos, esses indicadores fornecem uma visão abrangente da dinâmica atual do mercado, capturando tendências de preços, sentimento do investidor e condições de risco. As seções seguintes examinarão os últimos desenvolvimentos em cada métrica desde 1º de julho.

1. Análise da Volatilidade de Preços do Bitcoin e Ethereum

De acordo com dados da CoinGecko, o BTC mostrou uma tendência ascendente constante, subindo de cerca de 110.000 USDT no início do mês e quebrando vários níveis de resistência técnica chave para alcançar um novo recorde histórico de 123.000 USDT em 14 de julho, demonstrando um forte momento altista. Médias móveis de curto prazo permanecem em um alinhamento altista, e o indicador MACD continua a se expandir, refletindo uma estrutura técnica saudável. No lado do volume, a atividade de compra intensificou-se durante os aumentos, enquanto as correções viram uma leve contração de volume, indicando uma confiança contínua do mercado.

Em contraste, embora o ETH tenha começado a se recuperar no final de junho, ele entrou em uma fase de consolidação após atingir uma alta local de 3,065 USDT em 11 de julho. Embora o preço permaneça dentro de um canal de tendência de alta, o MACD mostrou sinais de divergência de baixa, sugerindo um enfraquecimento do momento de curto prazo e um sentimento cauteloso em relação à busca por preços mais altos. Desde 12 de julho, o volume de negociação do ETH tem diminuído constantemente, sinalizando ainda mais um aumento na hesitação do mercado e falta de novo momento de rompimento. 【1】【2】【3】

No campo das políticas, desenvolvimentos positivos continuam a apoiar ativos de risco. Em 4 de julho, Trump assinou o One Big Beautiful Bill Act, estendendo cortes de impostos tanto para corporações quanto para indivíduos, e aumentando os gastos com defesa e infraestrutura—revivendo o apetite dos investidores por ativos de risco. Embora as pressões inflacionárias de médio prazo continuem a ser uma preocupação, espera-se que o efeito de curto prazo aumente a liquidez no mercado de cripto.

No lado regulatório, a SEC divulgou diretrizes para ETFs em 7 de julho, delineando procedimentos claros de apresentação e padrões de revisão. Instituições importantes como Fidelity e Grayscale desde então atualizaram suas aplicações, apoiando a expansão compatível de ETFs de ativos on-chain. A partir de 14 de julho, o Congresso dos EUA lançou a “Semana do Crypto”, durante a qual os legisladores revisarão vários projetos de lei importantes, incluindo o GENIUS Act (regulação de stablecoins), o Clarity Act(jurisdição regulatória), e uma proposta anti-CBDC. No geral, o sentimento do mercado se tornou cada vez mais positivo. 【4】【5】

Em resumo, o BTC continua a atingir novas máximas, com uma estrutura técnica forte e momentum de negociação, sinalizando uma tendência de alta sólida. O ETH, por outro lado, está se consolidando perto do topo com um momentum enfraquecido e um sentimento cauteloso no curto prazo. Enquanto isso, os EUA estão divulgando políticas de apoio tanto na frente fiscal quanto regulatória, aumentando significativamente as expectativas do mercado e provavelmente injetando maior liquidez e confiança de conformidade no espaço cripto—apoiando a continuidade de uma estrutura de mercado bullish.

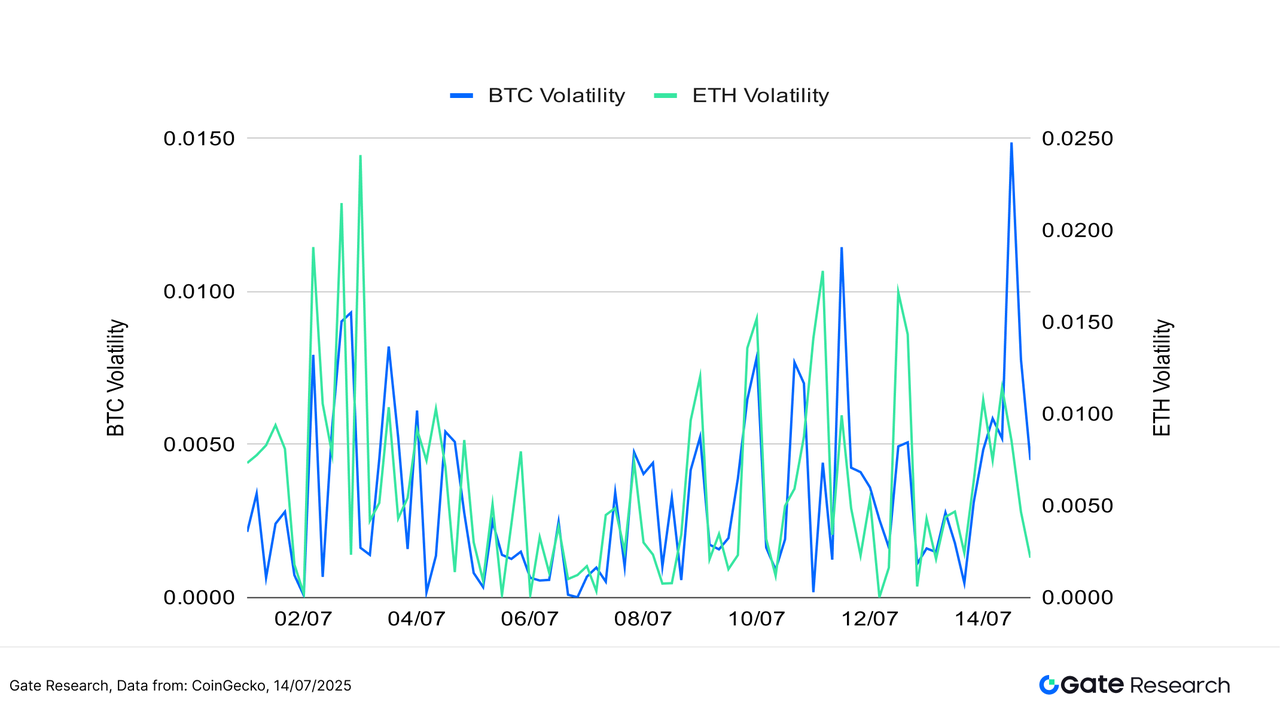

Figura 1: BTC rompeu níveis de resistência chave e atingiu um novo recorde histórico de 123.000 USDT em 14 de julho; ETH mostra um enfraquecimento do momentum, com um sentimento conservador em relação à busca por novos altos.

Em termos de volatilidade, BTC experimentou vários picos breves enquanto constantemente se impulsionava para novas máximas, mas seu ritmo geral permaneceu estável—indicando forte participação de grandes players e uma tendência de mercado claramente definida. Em contraste, a volatilidade do ETH começou a aumentar rapidamente a partir de 12 de julho, atingindo um pico local em 14 de julho. Isso reflete uma maior incerteza e comportamento especulativo em torno das perspectivas do ETH, com fluxos de capital mostrando características mais de curto prazo e exploratórias.

No geral, tanto a volatilidade do BTC quanto a do ETH permanecem dentro de faixas historicamente baixas a médias, mas o ETH tem visto aumentos de volatilidade repetidos, sinalizando que as oscilações de preços de curto prazo continuam a ser uma preocupação. Se acompanhados por um aumento no volume de negociações, esses movimentos podem levar a uma ruptura decisiva em qualquer direção.

Figura 2: a volatilidade do BTC permanece relativamente estável, enquanto a volatilidade do ETH aumentou de forma notável em meados de julho, refletindo o crescente desacordo do mercado e o sentimento especulativo em relação à sua direção de rompimento.

Nos últimos duas semanas, o mercado de criptoativos teve, em geral, uma tendência de alta, com o BTC apresentando um forte e constante momento ascendente, rompendo níveis técnicos chave e estabelecendo novos máximos históricos. Tanto sua estrutura de capital quanto seu setup técnico permanecem saudáveis. Enquanto o ETH também se recuperou, ele tem consolidado próximo ao seu recente pico, com uma recuperação de momento mais lenta. O sentimento do mercado se tornou mais cauteloso, e há uma disposição limitada para buscar preços mais altos.

Em termos de volatilidade, a ação do preço do BTC permaneceu relativamente estável, com apenas um breve aumento em 14 de julho, que rapidamente diminuiu. Em contraste, a volatilidade do ETH aumentou várias vezes em meados de julho, indicando uma maior incerteza do mercado sobre sua direção e sugerindo que o comportamento recente de negociação tem sido mais de curto prazo e exploratório.

No âmbito da política, os EUA emitiram sinais fiscais e regulatórios que apoiam o mercado de criptomoedas, proporcionando liquidez de curto prazo e aumentando o apetite por risco. Espera-se que esses desenvolvimentos fortaleçam a base de médio prazo para ganhos contínuos no mercado.

2. Análise da Relação de Tamanho de Taker Longo/Curto (LSR) para Bitcoin e Ethereum

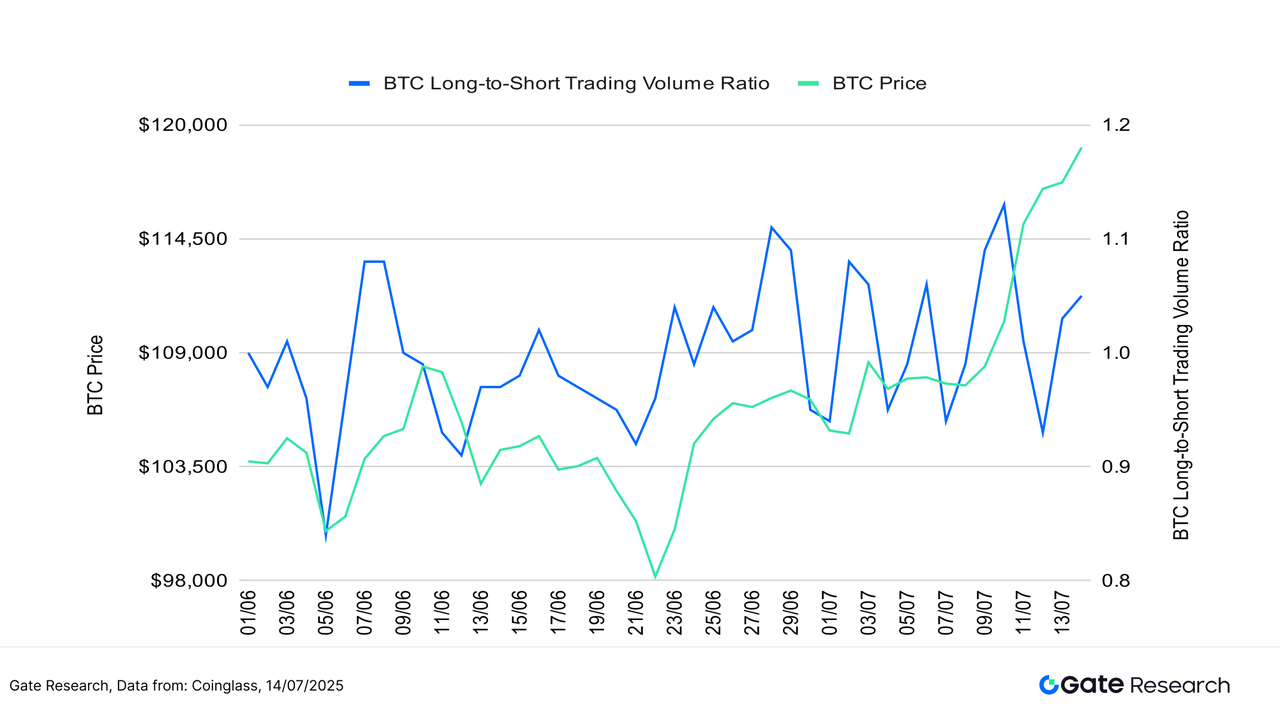

A Relação de Tamanho de Taker Longo/Curto (LSR) é um indicador chave que mede o volume de compras agressivas em comparação com vendas agressivas, frequentemente usado para avaliar o sentimento do mercado e a força da tendência. Um LSR maior que 1 indica que o volume de compras de mercado (longas agressivas) excede o de vendas de mercado (curtas agressivas), sugerindo um viés de alta no mercado.

De acordo com os dados da Coinglass, o BTC continuou sua forte tendência de alta, alcançando um novo recorde histórico em 14 de julho. Durante esse período, a razão long-short (LSR) geralmente permaneceu em um nível neutro para altista. Embora a razão tenha subido brevemente para cerca de 1,15 em 11 de julho, indicando um aumento no otimismo de curto prazo do mercado, ela rapidamente recuou em um dia—sugerindo que os investidores permaneceram cautelosos em perseguir a alta em níveis mais altos. Mesmo assim, desde 10 de julho, a razão long-short ficou na maioria das vezes acima de 1, mesmo durante breves quedas, refletindo a confiança contínua do mercado na perspectiva de médio prazo do BTC.

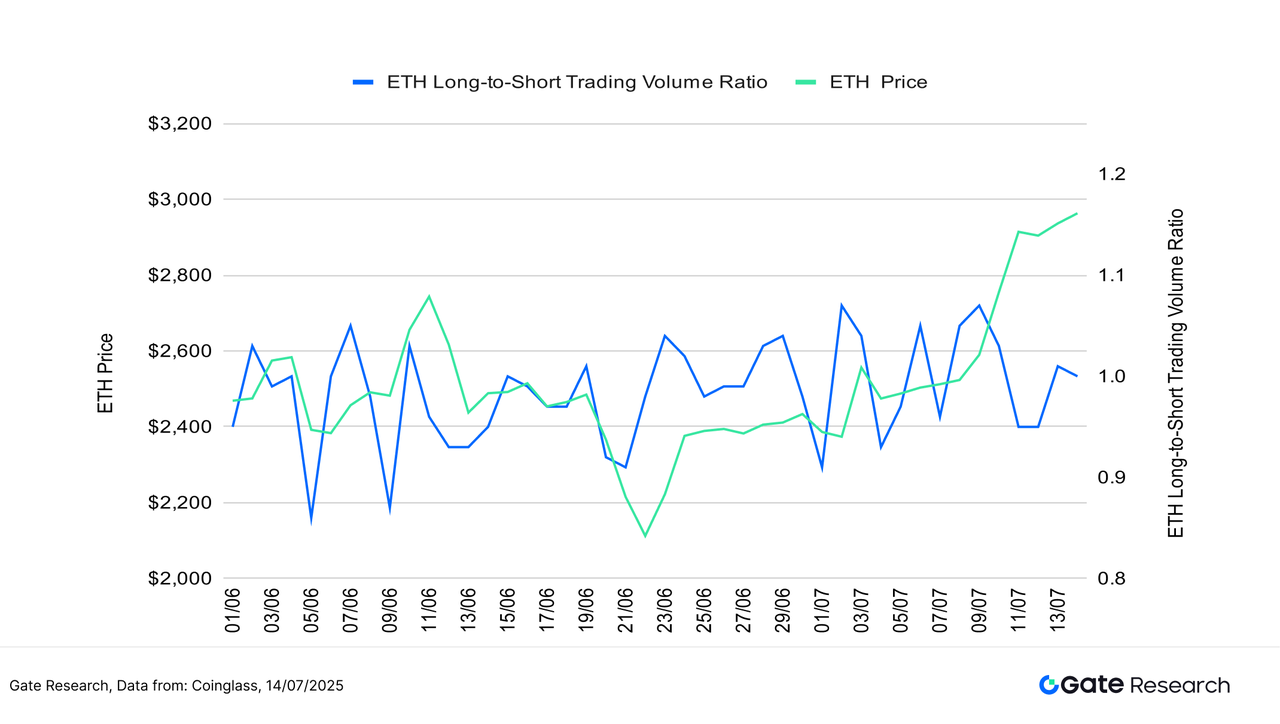

Enquanto isso, o preço do ETH também se recuperou de forma constante para cerca de 3.000 USDT durante o mesmo período. No entanto, sua razão long-short oscilou principalmente entre 0,95 e 1,05, sem uma ruptura decisiva. Isso indica que a posição de capital em níveis mais altos permanece conservadora e cautelosa. No geral, o momento de capital do BTC está mais alinhado com sua tendência de preço, enquanto o ETH mostra hesitação tanto no volume de negociações quanto no sentimento. O momento de curto prazo para o ETH permanece relativamente fraco. 【6】

Figura 3: BTC continuou seu forte impulso ascendente e alcançou um novo recorde histórico em 14 de julho, com sua razão long-short permanecendo em um nível neutro-a-bullish.

Figura 4: O preço do ETH recuperou-se de forma constante para cerca de 3.000 USDT, enquanto a relação long-short flutuou entre 0,95 e 1,05, sem uma clara quebra direcional.

3. Análise de Interesse em Aberto

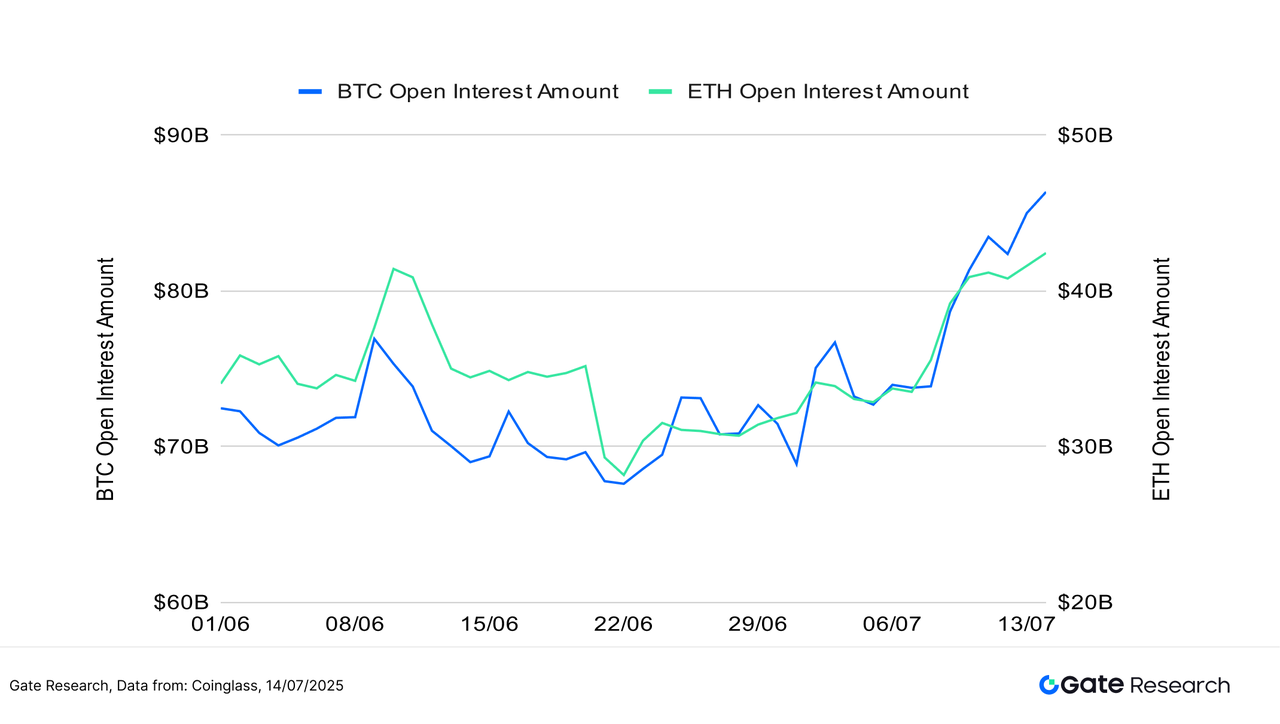

De acordo com os dados da Coinglass, o interesse aberto em futuros de BTC e ETH aumentou significativamente, indicando uma clara recuperação na participação de alavancagem do mercado como um todo. O interesse aberto de BTC subiu rapidamente de cerca de $70 bilhões no início de julho para $86 bilhões, marcando um aumento de mais de 20%. Enquanto isso, o interesse aberto de ETH subiu de aproximadamente $33 bilhões para $42 bilhões, um ganho de quase 30%. Notavelmente, o crescimento do interesse aberto de ETH acelerou após 5 de julho, atingindo repetidamente novos máximos—sugerindo que, apesar da desaceleração do momentum à vista, os traders alavancados têm se posicionado ativamente para uma recuperação. 【7】

No geral, tanto BTC quanto ETH estão mostrando sinais de aumento na demanda por alavancagem, impulsionados pela valorização dos preços e por catalisadores de política favoráveis. O apetite por risco no mercado parece estar se recuperando. No entanto, vale a pena notar que os níveis atuais de interesse em aberto estão se aproximando de máximas anuais. Se a volatilidade dos preços aumentar no curto prazo, isso pode desencadear liquidações concentradas ou oscilações acentuadas nos preços. É altamente recomendável continuar monitorando a posição alavancada e o risco de liquidação.

Figura 5: O interesse aberto em futuros de BTC e ETH está ambos em alta, sinalizando uma clara recuperação na participação de alavancagem do mercado.

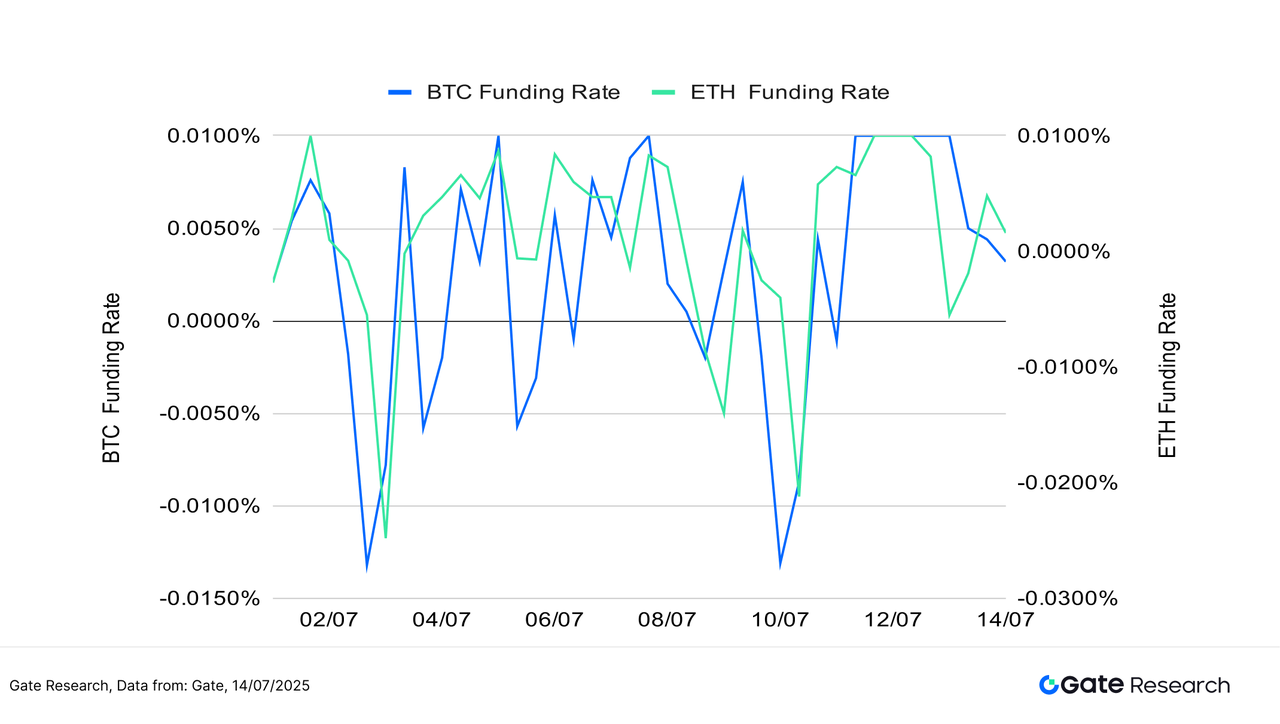

4. Taxa de Financiamento

Nas últimas duas semanas, as taxas de financiamento para BTC e ETH têm flutuado ligeiramente acima e abaixo da linha neutra, refletindo um impasse entre as forças de compra e venda no mercado. Os investidores demonstraram contenção em perseguir preços mais altos, e o capital alavancado ainda não entrou em grande força. Apesar da tendência de alta do mercado, a falta de um aumento significativo nas taxas de financiamento sugere que a alta é principalmente impulsionada por compras à vista ou de baixo uso de alavancagem, em vez de posições longas fortemente alavancadas—ajudando a mitigar o risco de uma bolha de curto prazo e indicando uma estrutura de mercado relativamente saudável. 【8】【9】

Do ponto de vista técnico, as taxas de financiamento ocasionalmente caíram para o território negativo, mas se recuperaram rapidamente. Isso indica que, enquanto os vendedores a descoberto tentaram suprimir os preços, falharam em exercer pressão sustentada ou desencadear liquidações em larga escala—sugerindo uma resiliência contínua do mercado. Notavelmente, entre 10 e 13 de julho, tanto o interesse aberto de BTC quanto de ETH aumentou de forma constante, no entanto, as taxas de financiamento permaneceram modestas—confirmando ainda mais que a recente construção de posições é impulsionada mais por capital cauteloso do que por alavancagem agressiva.

Analisando o comportamento da taxa de financiamento entre os ativos, a taxa de financiamento do BTC tem sido mais estável do que a do ETH, destacando seu papel como um "líder de mercado defensivo" favorecido por instituições e capital avesso ao risco. Em contraste, as taxas de financiamento do ETH têm sido mais voláteis, refletindo uma maior incerteza no mercado e uma rotação de capital mais frequente—indicando que o ETH continua mais impulsionado por negociações no ambiente atual.

No geral, os fluxos de financiamento não têm sido um grande motor de alta, mas também não se tornaram um peso sobre o preço. Se as taxas de financiamento mudarem para um território positivo sustentado, acompanhadas por um aumento no volume, isso pode atuar como um catalisador para uma nova explosão do mercado — um sinal que vale a pena monitorar de perto.

Figura 6: As taxas de financiamento de BTC e ETH têm permanecido próximas do eixo neutro, indicando um impasse no mercado entre as forças longas e curtas.

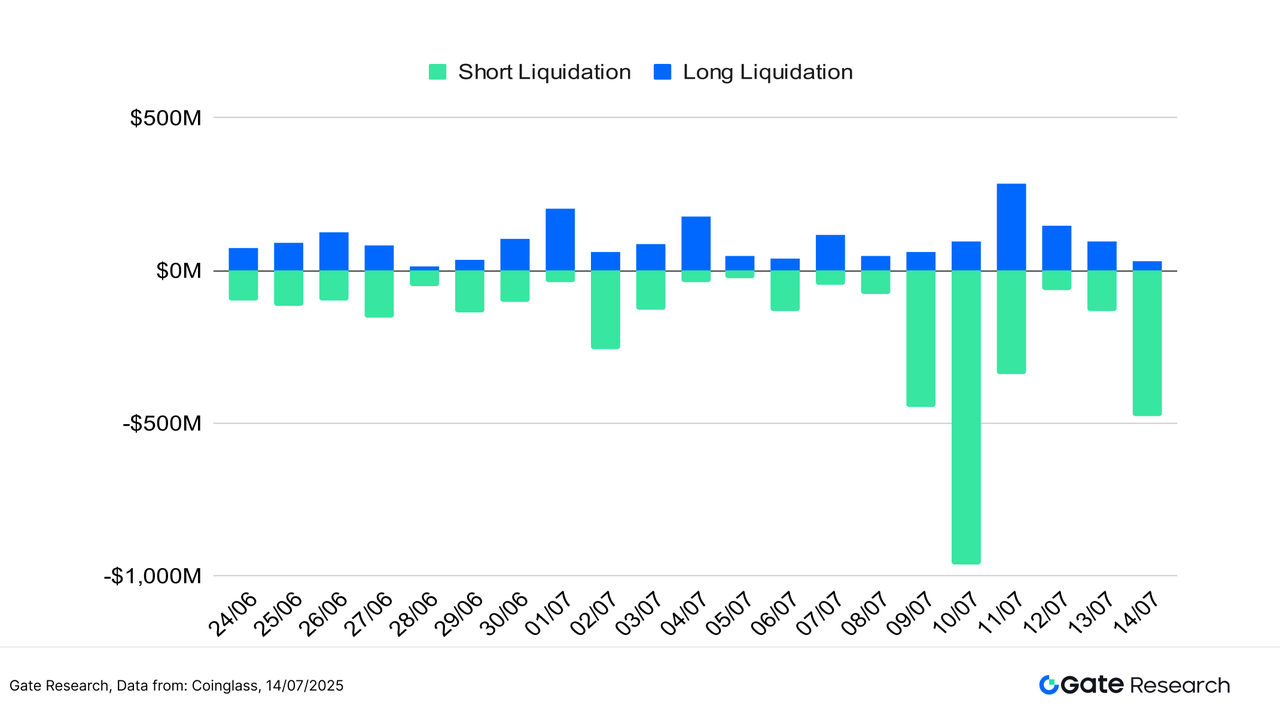

5. Gráfico de Liquidação de Criptomoedas

De acordo com os dados da Coinglass, as últimas duas semanas mostraram um padrão relativamente ordenado de posicionamento long-short no mercado de criptomoedas, sem sinais de desequilíbrio sistêmico ou liquidações em larga escala. As liquidações long permaneceram relativamente baixas e estáveis, indicando que as posições de alta foram adicionadas com cautela. Não houve perseguição agressiva e o uso de alavancagem permanece moderado. Isso sugere que os recentes aumentos de preço foram em grande parte impulsionados por compras à vista ou acumulação constante, reduzindo o risco de liquidações em cascata durante potenciais consolidações de alto nível ou recuos.

Em contraste, as liquidações de posições curtas aumentaram notavelmente entre 9 e 13 de julho, especialmente em 10 de julho, quando tanto o BTC quanto o ETH experimentaram ralis de rompimento. Naquele dia, as liquidações de posições curtas atingiram um pico local, chegando perto de $1 bilhão, à medida que os ursos foram forçados a fechar posições após apostas de baixa fracassadas. Esses eventos de liquidação geralmente ocorrem durante fortes rompimentos de alta, refletindo o reconhecimento mais amplo do mercado sobre o momento ascendente e fornecendo suporte crucial de liquidez para novos avanços de preços. Embora as liquidações de posições curtas tenham diminuído um pouco nos dias seguintes, ainda permaneceram elevadas, indicando que alguns participantes do mercado ainda estavam tentando "vender a descoberto no topo", e o sentimento de baixa não havia sido totalmente eliminado.

Estruturalmente, a atual concentração de liquidações não é extrema. Há uma tensão equilibrada entre posições longas e curtas, sugerindo que, embora o mercado tenha uma tendência direcional clara, ainda não entrou em uma fase de superaquecimento. Essas ondas de squeeze de posições curtas e limpeza gradual ajudam a construir uma base de alta mais sustentável, permitindo que os preços subam em uma base sólida, em vez de experimentarem picos agudos, mas de curta duração.

No geral, a atual estrutura de liquidação e o ritmo do mercado de derivativos refletem uma mentalidade cautelosa, mas otimista entre os traders. Embora o sentimento incline-se para o lado comprador, não é excessivamente eufórico—apoiando o potencial para um contínuo impulso ascendente no curto prazo.

Figura 7: Em 10 de julho, BTC e ETH romperam abruptamente, com liquidações curtas atingindo um pico local de quase $1 bilhão.

Contra o pano de fundo de um mercado estruturalmente otimista com um desdobramento cauteloso de capital, as tendências de preços podem ter potencial de continuação, mas os riscos de volatilidade de curto prazo também devem ser considerados. À medida que o ritmo do mercado se torna cada vez mais fragmentado, os investidores precisam de ferramentas técnicas mais precisas para gerenciar o tempo de negociação e o controle de risco. Portanto, o conteúdo a seguir se concentrará no ATR (Average True Range)—um indicador técnico quantitativo chave—e explorará sua eficácia prática na identificação de pontos de entrada e níveis de stop-loss durante condições de mercado instáveis, mas com viés de alta. Centrado na Estratégia de Quebra do ATR, iremos testar seu desempenho em diferentes ativos e regimes de volatilidade para avaliar sua adaptabilidade e estabilidade tanto no controle de drawdown quanto na amplificação de tendências.

Análise Quantitativa – Estratégia de Rompimento ATR

(Aviso: Todas as previsões neste artigo são baseadas em dados históricos e tendências de mercado e são apenas para fins informativos. Elas não devem ser consideradas como aconselhamento de investimento ou uma garantia de desempenho futuro do mercado. Os investidores devem avaliar cuidadosamente os riscos e tomar decisões prudentes ao se envolver em investimentos relacionados.)

1. Visão Geral da Estratégia

Esta estratégia é uma abordagem de seguimento de tendência de curto prazo baseada na Média do Intervalo Verdadeiro (ATR ou ADR), utilizando entradas de rompimento e saídas de stop-loss/take-profit estáticas. O ATR é um indicador técnico introduzido por Welles Wilder, projetado para medir a volatilidade do mercado. Ele calcula a média dos intervalos verdadeiros ao longo de um período especificado, refletindo a intensidade das flutuações de preços, e é comumente usado para determinar o momento de entrada e os limites de gerenciamento de risco.

O design do ATR leva em conta lacunas de preço e movimentos bruscos. O Intervalo Verdadeiro (TR) é definido como o máximo dos seguintes três valores:

- A diferença entre a máxima e a mínima do dia atual:

Alto-Baixo - A diferença absoluta entre a máxima atual e o fechamento anterior: |

Alto–Fechamento Anterior| - A diferença absoluta entre a mínima atual e o fechamento anterior: |

Baixo–Fechamento Anterior|

O valor do ATR é então calculado como a média do TR ao longo dos últimos N períodos (comumente 14 dias), servindo como uma medida quantitativa da volatilidade atual do mercado.

A estratégia utiliza este intervalo de volatilidade calculado para determinar quando o preço ultrapassa um limite "razoável"—interpretado como um sinal de que uma tendência pode estar surgindo. Uma vez acionado, o sistema entra em uma posição e a gerencia com proporções fixas de stop-loss e take-profit predefinidas para controlar o risco e garantir retornos. Ao incorporar uma lógica de saída dinâmica, a estratégia tem como objetivo capturar ganhos durante continuações de tendência e limitar perdas em caso de rompimentos falhos. É particularmente adequada para oportunidades de curto prazo em mercados limitados por faixa ou propensos a reversões.

Este backtest foca nas 10 principais criptomoedas por capitalização de mercado (excluindo stablecoins), cobrindo principais cadeias públicas e ativos de alta liquidez. Avalia a adaptabilidade e praticidade da estratégia em diferentes ativos e fases de mercado, verificando sua viabilidade e robustez para implantação no mundo real.

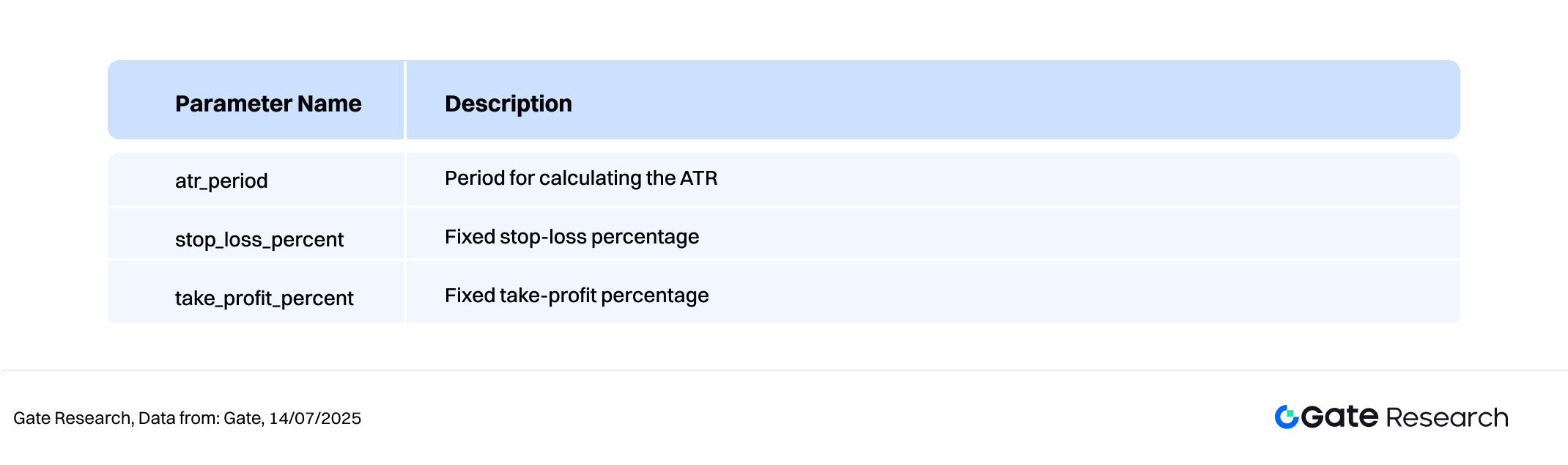

2. Configurações de Parâmetros Principais

3. Lógica de Estratégia e Mecanismo Operacional

Condição de Entrada

- Quando não há uma posição existente, um sinal de compra é acionado se o preço de fechamento atual for maior que (mínimo diário + valor ATR baseado em

atr_period)

Condições de Saída

- Saída de Pullback ATR: Se o preço atual cair abaixo (máxima diária - ATR baseado em

atr_period), o sistema considera que a tendência está enfraquecendo e aciona uma saída de posição. - Stop-Loss Exit: Se o preço cair para o preço de entrada × (1 -

stop_loss_percent), uma ordem de stop-loss forçada é acionada. - Take-Profit Exit: Se o preço subir para o preço de entrada × (1 +

percentual_de_ganho), a posição é fechada com lucro.

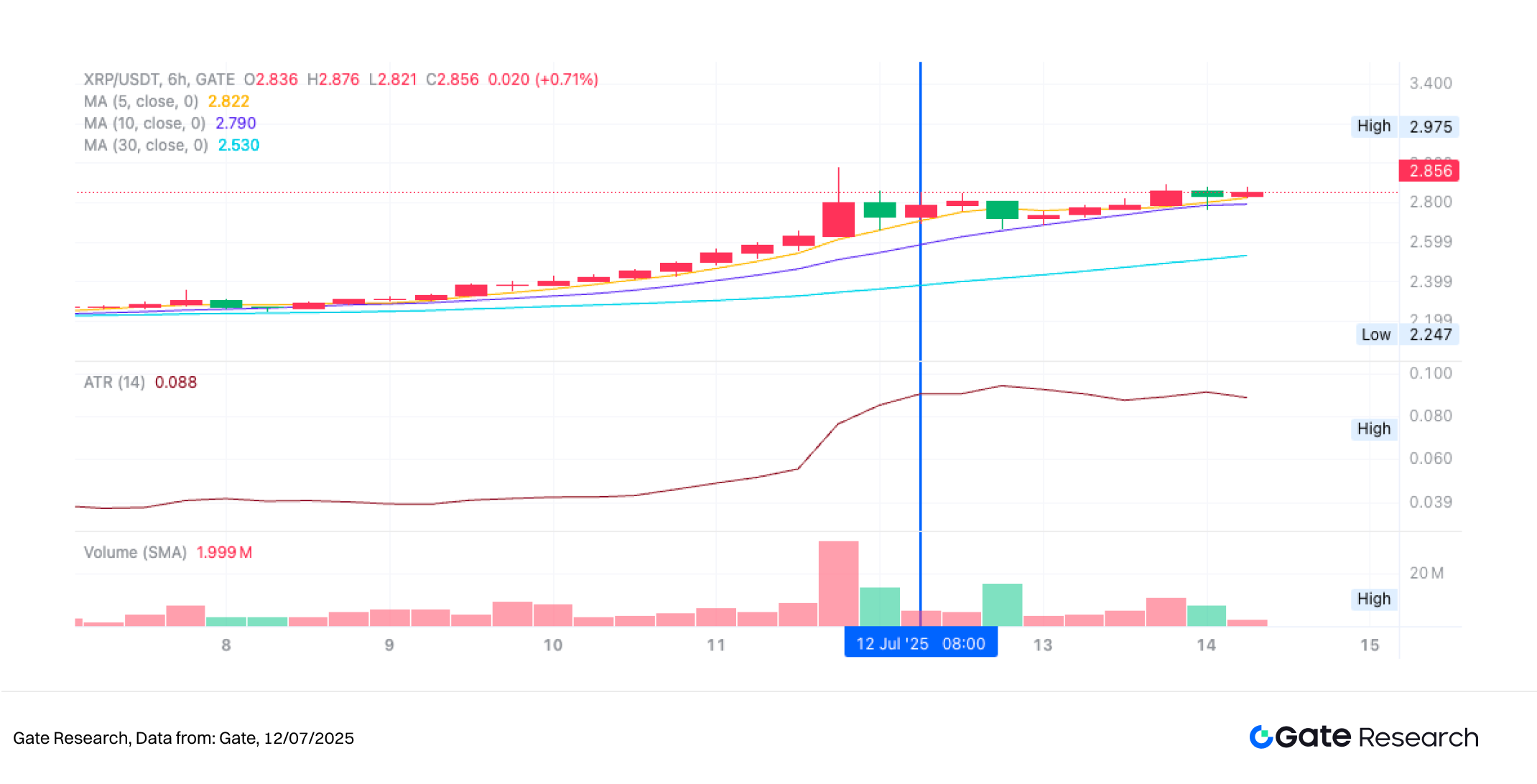

Exemplo de Gráfico de Negociação ao Vivo

- Gatilho de Sinal de Negociação

O gráfico abaixo mostra o gráfico de velas de 6 horas de XRP/USDT quando a estratégia acionou uma entrada longa em 9 de julho de 2025. O preço ultrapassou o limite superior dinâmico definido como "mínimo anterior + ATR", efetivamente rompendo a faixa de consolidação. Isso atendeu à condição de entrada da estratégia de "romper acima da faixa de volatilidade esperada intradiária." Ao mesmo tempo, as médias móveis MA5 e MA10 formaram um cruzamento de alta e tendência de alta, indicando um fortalecimento do momento de curto prazo. O volume de negociação também se expandiu juntamente com o rompimento, confirmando que o movimento foi apoiado pela pressão de compra. Após se afastar do cluster de médias móveis, o preço mostrou sinais de potencial continuidade de tendência. Com base nesses sinais, a estratégia iniciou uma posição longa, aplicando um stop-loss estático de 1% e um mecanismo de take-profit dinâmico acionado por recuos da alta recente, visando capturar a potencial extensão ascendente da tendência.

Figura 8: Ilustração do Ponto de Entrada da Estratégia XRP/USDT (9 de julho de 2025)

- Ação e Resultado de Negociação

Após um período de ganhos sustentados, o XRP atingiu uma alta de 2,975 USDT antes de entrar em uma fase de consolidação. À medida que a ação do preço gradualmente enfraquecia, ele acabou rompendo abaixo do nível de suporte dinâmico definido pela estratégia de "alta recente - ATR", acionando a saída automática do sistema com base na condição de retrocesso do ATR. Como mostrado no gráfico, embora as médias móveis de curto prazo permanecessem em uma formação de alta, a tendência de alta havia começado a perder força, com o volume de negociações não conseguindo se expandir—sinalizando um enfraquecimento da pressão ascendente.

Este sinal de saída, baseado em "preço caindo abaixo da banda inferior do ADR", faz parte do mecanismo de controle de risco dinâmico da estratégia. Ele efetivamente ajuda a garantir os lucros da tendência de alta anterior e evita perdas potenciais causadas por consolidações em alto nível ou reversões de tendência. Olhando para o futuro, integrar regras dinâmicas de take-profit ou filtros de seguimento de tendência poderia aprimorar ainda mais a eficiência de manutenção e melhorar a lucratividade geral da estratégia e a utilização de capital.

Figura 9: Ilustração do Ponto de Saída da Estratégia XRP/USDT (12 de julho de 2025)

Através do exemplo prático acima, demonstramos a lógica de entrada e saída, juntamente com o mecanismo dinâmico de controle de risco, de uma estratégia de rompimento e correção baseada no ATR em um mercado em tendência. A estratégia utiliza o indicador ATR para avaliar faixas de volatilidade razoáveis, entrando de forma decisiva quando o preço rompe acima do limite superior para capturar sinais de tendência antecipados, e saindo quando o preço recua para o nível de suporte definido como "máxima recente - ATR", efetivamente garantindo os ganhos do movimento de alta.

Enquanto controla as quedas, a estratégia também evita com sucesso a erosão dos lucros causada pela consolidação de preços em alto nível, demonstrando suas capacidades defensivas e disciplina de negociação durante as fases de exaustão da tendência. Este estudo de caso não apenas valida a praticidade e estabilidade da estratégia ATR em condições de mercado ao vivo, mas também fornece uma base empírica para futuras melhorias na estratégia—como a incorporação de take-profit dinâmico, elementos de seguimento de tendência ou integração de sinais multifatoriais.

4. Exemplo Prático de Backtesting

Configurações de Parâmetros de Backtest

Para identificar a combinação de parâmetros ideal, uma busca sistemática em grade foi realizada nas seguintes faixas:

atr_period:2 a 20 (tamanho do passo 1)stop_loss_percent:1% a 2% (tamanho do passo 0,5%)take_profit_percent:10% a 16%(tamanho do passo 5%)

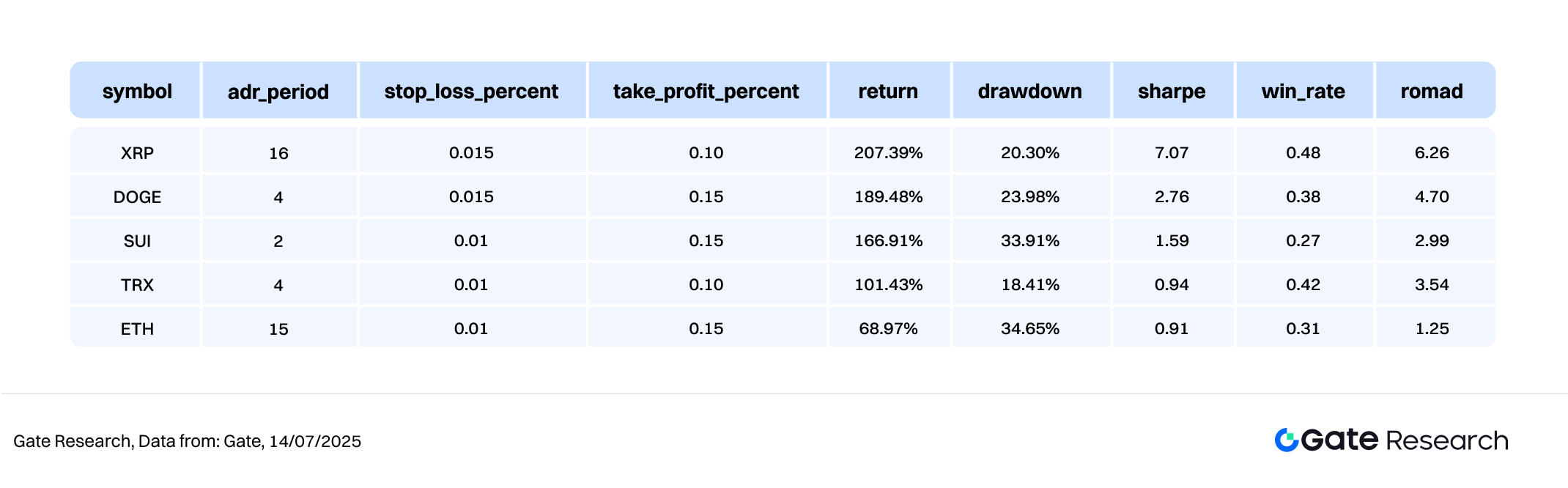

Usando dados de candles de 6 horas de maio de 2024 a julho de 2025, este estudo testou a estratégia nas 10 principais criptomoedas por capitalização de mercado (excluindo stablecoins). Um total de 114 combinações de parâmetros foram testadas, e os cinco conjuntos com melhor desempenho foram selecionados com base no retorno anualizado.

Os critérios de avaliação incluíram retorno anualizado, índice de Sharpe, máxima queda e ROMAD (Retorno Sobre a Máxima Queda), fornecendo uma avaliação abrangente da estabilidade da estratégia e do desempenho ajustado ao risco em diferentes condições de mercado.

Figura 10: Comparação de Desempenho dos 5 Principais Conjuntos de Parâmetros

Explicação da Lógica da Estratégia

Quando o programa detecta uma quebra de preço acima do mínimo atual mais o ATR (Average True Range), que forma um canal superior dinâmico, isso sinaliza o início do momentum de curto prazo. A estratégia irá imediatamente acionar uma operação de compra, visando capturar quebras de tendência em estágio inicial. O ATR é usado para medir a volatilidade de preço razoável, e uma forte quebra acima desse intervalo é interpretada como uma possível mudança para uma tendência direcional.

Uma vez que uma posição é aberta, o sistema combina mecanismos dinâmicos de take-profit e stop-loss fixo para melhorar o controle de risco. Se o preço posteriormente retroceder para a zona de suporte dinâmica definida como "máximo recente – ATR," ou se atingir o limite de stop-loss pré-definido, o sistema executará automaticamente uma saída para garantir lucros ou limitar riscos.

Usando XRP como exemplo, os parâmetros da estratégia são configurados da seguinte forma:

atr_period\= 16(usado para calcular a volatilidade de preços)percentual_de_parada_de_perda= 1%percentual_de_ganho= 10%

Essa lógica integra sinais de rompimento com gerenciamento de risco de porcentagem fixa, tornando-a bem adequada para ambientes com tendências claras e oscilações de preços bem definidas. Ajuda a capturar o impulso ascendente enquanto controla efetivamente os recuos, aprimorando tanto a estabilidade quanto a qualidade geral dos retornos de negociação.

Análise de Desempenho e Resultados

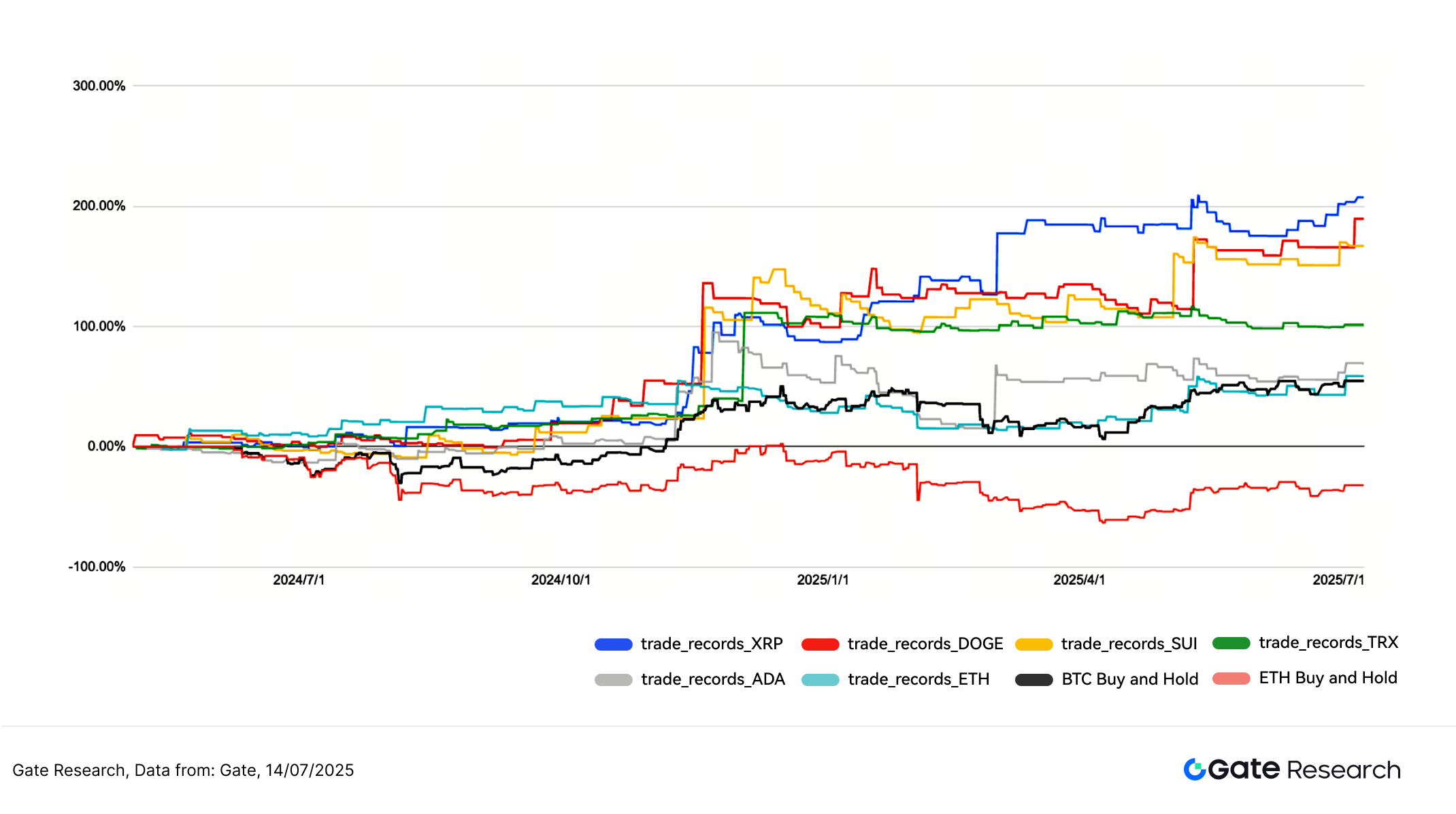

O período de backtesting abrange de maio de 2024 a julho de 2025, aplicando a lógica de controle de risco de rompimento e recuo do ATR (Average True Range) nas 10 principais criptomoedas por capitalização de mercado (excluindo stablecoins). Os retornos cumulativos gerais da estratégia foram estáveis e consistentemente superaram as estratégias de Buy and Hold para BTC e ETH. Como mostrado no gráfico, as curvas de retorno da estratégia para XRP, DOGE e SUI exibiram tendências de alta sustentadas, cada uma com ganhos cumulativos superiores a 150%. A estratégia capturou repetidamente as fases iniciais de tendências de curto prazo e conseguiu garantir lucros por meio de seu mecanismo de saída de recuo, demonstrando um claro ritmo de negociação e controle de risco disciplinado.

Entre eles, a estratégia XRP se destacou com uma trajetória ascendente constante a partir de outubro de 2024, com recuos limitados e um desempenho superior a longo prazo em comparação com outros ativos—alcançando, em última análise, retornos cumulativos de mais de 200%. Em contraste, as estratégias de Compra e Manutenção de BTC e ETH durante o mesmo período mostraram uma volatilidade significativa, com ETH enfrentando um recuo máximo de mais de 50%. A Estratégia de Quebra ATR mostrou uma forte capacidade defensiva durante fases de consolidação e correção, permitindo saídas oportunas em máximas locais e evitando recuos profundos, resultando em um crescimento de capital constante. Além disso, para TRX e ADA, embora a volatilidade geral tenha permanecido relativamente baixa, as estratégias ainda entregaram retornos positivos—demonstrando a robustez e adaptabilidade do modelo ATR em diferentes perfis de volatilidade.

No geral, a Estratégia de Quebra do ATR apresentou um bom desempenho em termos de lucratividade, resistência a drawdown e aplicabilidade entre ativos, sugerindo um forte potencial para implantação ao vivo. Melhorias futuras podem incluir a integração de indicadores de momentum, sinais baseados em volume ou mecanismos de confirmação de tendência para melhorar a qualidade de entrada e o tempo de saída—aperfeiçoando ainda mais o desempenho da estratégia em diferentes estruturas de mercado.

Figura 11: Comparação dos retornos cumulativos ao longo do último ano entre as cinco melhores estratégias de ATR e as abordagens de Compra e Manutenção para BTC e ETH.

5. Resumo da Estratégia

A Estratégia de Rompimento ATR constrói zonas de rompimento dinâmicas usando a Média Móvel Verdadeira (ATR), combinada com mecanismos fixos de stop-loss e dinâmicos de take-profit. Essa abordagem demonstrou um forte controle de risco e um desempenho de retorno estável em uma variedade de ativos cripto principais. Durante os testes retrospectivos, a estratégia capturou com sucesso os estágios iniciais de rompimentos ascendentes em várias ocasiões, especialmente durante períodos de consolidação e reversões de tendência. No geral, seu desempenho superou significativamente as estratégias tradicionais de Compra e Manutenção.

De acordo com os resultados de backtest de múltiplos ativos, a estratégia apresentou retornos excepcionais em ativos como SUI, XRP e DOGE, com ganhos cumulativos máximos superiores a 200%. Ao mesmo tempo, evitou efetivamente quedas acentuadas observadas em posições spot passivas, como no ETH, validando ainda mais a adaptabilidade e robustez da estratégia em condições de mercado ao vivo. Notavelmente, embora a taxa de vitória da estratégia tenha sido geralmente inferior a 50% na maioria dos ativos, sua estrutura de risco-recompensa assimétrica e gestão de risco rigorosa permitiram retornos positivos consistentes. Mesmo sob condições de taxa de vitória mais baixa, a estratégia provou ser altamente eficaz no controle de perdas e na gestão do tamanho das posições, resultando em acúmulo constante de lucros ao longo do tempo.

Em resumo, a estratégia ATR adota uma abordagem bem equilibrada na gestão de drawdowns, melhorando a eficiência comercial e otimizando a alocação de capital. É particularmente adequada para ambientes de mercado de alta volatilidade e alta incerteza. No futuro, a estratégia poderia ser aprimorada integrando Bandas de Bollinger, dinâmicas de volume ou filtros de volatilidade para melhorar a qualidade dos sinais. Também possui um forte potencial para escalar em sistemas de negociação quantitativa de múltiplos prazos e múltiplos ativos, aumentando ainda mais sua estabilidade e escalabilidade.

Conclusão

De 1º de julho a 14 de julho de 2025, o mercado de criptomoedas manteve um tom moderadamente otimista no geral. O BTC, como o ativo principal, demonstrou força particular, com os preços continuando a subir e estabelecendo repetidamente novos máximos históricos. Sua estrutura técnica e fluxos de capital permaneceram saudáveis, indicando que instituições e grandes jogadores estavam se posicionando ativamente. Em contraste, o ETH permaneceu dentro de um canal de alta, mas apresentou um padrão mais lateral com momentum de negociação mais fraco. A confiança do mercado no ETH parecia contida, com disposição limitada para perseguir máximos de preço. A análise das razões longas-curtas e o posicionamento de derivativos mostraram que a Razão Longa/Curta (LSR) do BTC permaneceu acima de 1 na maior parte do período, refletindo um sentimento neutro a otimista. O ETH, por outro lado, exibiu um comportamento mais limitado, com uma postura de mercado mais cautelosa. O interesse aberto em futuros de BTC e ETH aumentou constantemente, com o ETH mostrando uma taxa de aumento mais rápida, sugerindo que o mercado ainda antecipa um potencial desempenho de recuperação do ETH. No entanto, as taxas de financiamento em geral pairaram perto de zero, indicando que, embora haja algum interesse em alavancagem, o sentimento geral permanece cauteloso.

Em termos de estrutura de liquidação, os rompimentos do BTC acima de níveis-chave foram acompanhados por liquidações significativas de posições vendidas, o que forneceu liquidez crucial para o impulso ascendente. As liquidações de posições compradas permaneceram contidas, indicando que o ritmo de compra do mercado era medido e estruturalmente sólido. No front das políticas, julho trouxe uma série de desenvolvimentos favoráveis dos EUA, incluindo a extensão de cortes de impostos, esclarecimento das diretrizes de revisão de ETFs de cripto e o lançamento da atividade legislativa "Crypto Week". Esses movimentos ajudaram a aumentar a confiança no progresso regulatório e em um ambiente de liquidez mais favorável. No geral, a estrutura do mercado parece robusta, com expectativas políticas positivas. O BTC continua sua tendência de alta, enquanto o ETH ainda tem potencial para um rali de recuperação - mas um maior avanço exigiria volumes mais fortes e uma confiança de mercado melhorada. No curto prazo, os traders devem monitorar de perto as taxas de financiamento e os padrões de liquidação como indicadores prospectivos para a continuidade da tendência ou liberação de riscos.

Nesse contexto—de otimismo estrutural, mas de implantação de capital contida—o movimento dos preços mostra potencial para continuidade da tendência, mas os riscos de volatilidade de curto prazo permanecem. Em um ambiente como esse, uma abordagem baseada em volatilidade, como a estratégia de rompimento do canal ATR (Average True Range), mostrou um forte desempenho de negociação de médio prazo. Essa estratégia utiliza cálculos dinâmicos de faixa baseados no ATR para identificar sinais de rompimento, combinados com mecanismos fixos de stop-loss e trailing take-profit para gerenciar o risco de forma eficaz.

Os resultados de backtesting indicam que a estratégia teve um desempenho particularmente bom em tokens importantes como SUI, XRP e DOGE, com retornos cumulativos máximos superiores a 200%, enquanto mantém drawdowns controlados. Apesar das taxas de vitória geralmente ficarem abaixo de 50%, as regras de saída claras da estratégia e a estrutura favorável de risco-recompensa permitem que ela ofereça retornos consistentemente positivos. Em resumo, a estratégia encontra um forte equilíbrio entre potencial de retorno, robustez e eficiência de execução, oferecendo aplicabilidade no mundo real. Com a integração de mais fatores quantitativos e controles de risco refinados, ela pode alcançar uma adaptabilidade e escalabilidade ainda melhores em múltiplos períodos de tempo e tipos de tokens.

Referências:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- tvbs, https://news.tvbs.com.tw/world/2920712

- Reuters, https://www.reuters.com/legal/government/us-secs-guidance-is-first-step-toward-rules-governing-crypto-etfs-2025-07-07/?utm_source=chatgpt.com

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

Gate Research é uma plataforma abrangente de pesquisa em blockchain e criptomoedas que fornece conteúdo profundo para os leitores, incluindo análise técnica, insights de mercado, pesquisa da indústria, previsão de tendências e análise de políticas macroeconômicas.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Os usuários são aconselhados a realizar sua própria pesquisa e entender completamente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento.Gatenão se responsabiliza por quaisquer perdas ou danos decorrentes de tais decisões.

Artigos relacionados

Tudo o que você precisa saber sobre negociação de estratégia quantitativa

Como usar APIs para iniciar negociações quantitativas

Como ler melhor os gráficos de criptomoedas

Guia do usuário do Spot Grid Trading (versão básica)

O "Meme" Revolution: Varrendo Solana nos EUA