xStocksと米国株式トークン化の新たな波:オンチェーン証券の台頭、課題、そして展望

xStocksプラットフォームの詳細な分析と米国株式トークン化のトレンドを探求し、技術アーキテクチャ、規制の課題、そしてグローバル市場への影響を考察し、オンチェーン証券が従来の金融投資手法と取引エコシステムをどのように再構築しているかを明らかにします。米国株式のトークン化とグローバルステータスの概要

米国株のトークン化とは、従来の米国株資産をブロックチェーン技術を使用してデジタルトークンに変換するプロセスを指します。これらのトークンは通常、実際の株式に対して1:1の比率でペッグされており、ブロックチェーン上での取引および決済をサポートします。指定された取引時間中のみ取引可能な従来の株式とは異なり、トークン化された米国株は24時間365日取引可能であり、部分的な所有権をサポートするため、投資の障壁を大幅に低下させ、流動性を改善します。ボストンコンサルティンググループなどの機関による予測によれば、2023年までに実世界資産(RWA)のグローバルトークン化規模は2兆ドルから30兆ドルに達する可能性があり、株式やETFが主要なシェアを占めるとされています。2025年までに、トークン化された資産の全体的な規模はまだ数百億ドルのレベルですが、コアコンポーネントとしての米国株のトークン化は膨大な潜在能力を持っています。

米国の株式トークン化の試みは、2017年のセキュリティトークンオファリング(STO)ブームに遡ることができるが、初期のプロジェクトは主に概念的および実験的な段階に留まっていた。2020年頃、FTXやBinanceなどの中央集権型取引所が「トークン化された株式」サービス(本質的には内部元帳証明書)を開始し、TSLA(テスラ)やAAPL(アップル)などのホットストックの取引を提供したが、これらのサービスはオンチェーンの透明性の欠如と規制の圧力によりすぐに終了した。DeFiセクターでも合成資産ソリューションが見られた:テラエコシステムのMirror Protocolは、米国の株価にペッグされた合成トークン(mAssets)を立ち上げ、SynthetixプロトコルはSNX担保に基づいた合成株式(sTSLA、sAAPLなど)をサポートしていた。しかし、これらの純粋に合成されたトークンは実際の資産に裏付けられておらず、Mirrorは最終的にUSTの崩壊によりゼロ価値に崩壊し、Synthetixは需要の欠如により徐々に合成株式商品を上場廃止した。したがって、最近になって、欧州またはスイスのコンプライアント機関によって発行され、物理的な株式に1:1で裏付けられたオンチェーン株式トークン(例えば、Backed FinanceのxStocksやDinariのdShares)が市場の注目とプロモーションを得始めた。

xStocks プラットフォーム概要

バックドファイナンスのxStocksシリーズは、Ethereum(ERC-20)およびSolana(SPL)チェーンを通じて物理資産に裏付けられた株式トークンを発行し、従来の金融とオンチェーントレーディングを結びつけています。2025年5月、スイスのコンプライアンスに準拠した資産トークン化プラットフォームであるバックドファイナンスは、Apple(AAPL)、Tesla(TSLA)、NVIDIA(NVDA)、およびS&P 500インデックスETF(SPY)などの米国株式およびETFの1:1ペッグトークン60以上を含むxStocks製品ラインを初めて立ち上げました。xStocksの基礎となる物理株式は、InCore BankやMaerki Baumannなどのスイスの銀行のような規制されたカストディアル機関によって保有されており、発行者はEUの規制承認を受けたISIN番号を保持するSPVであり、法的観点から資産の安全性と透明性が保証されています。規制に準拠して、xStocksは非米国のユーザーのみに開放されており、米国の投資家はこの製品を購入または保有することが禁止されています。これらのトークンは、BybitやKrakenなどのグローバルな暗号交換所での売買、貸付、マーケットメイキング、さらにはRaydium、Jupiter、KaminoなどのDeFiプロトコルでの利用をサポートし、真にクロスプラットフォームの流通とコンポーザブルな取引を実現しています。

xStocksの主な機能は次のとおりです:

- 24/7トレーディング:ユーザーは中央集権型または分散型プラットフォームでいつでもxStocksを取引でき、従来の株式市場の取引時間の制限を打破します。

- フラクショナル・オーナーシップ:トークン化メカニズムは、高価格株式(例:USDC/USDTで小口株を購入)への参入障壁を低下させ、より多くの投資家が参加できるようにします。

- グローバルカバレッジ:ユーザーは異なるエコシステム間でトークン流動性を移転でき、オンチェーン流動性とオープンマーケットを通じてグローバルトレーディングを実現します。

ユーザーは、伝統的な株式市場の取引時間の制限を打破し、中央集権型または分散型プラットフォームでいつでもxStocksを取引できます。トークン化メカニズムにより、高額株の参入障壁が低くなります(例:USDC/USDTで小口株を購入)。オンチェーン流動性とオープンマーケットを活用することで、ユーザーは異なるエコシステム間でトークン流動性を移転できます。xStocksは、ChainlinkオラクルとCCIPプロトコルを統合し、オンチェーン価格データの正確性とクロスチェーン相互運用性を確保します。全体として、xStocksプラットフォームは、伝統的な株式の価値サポートとブロックチェーンの効率的な取引の利点を組み合わせ、グローバルな投資家が暗号ウォレットとDeFiツールを使用して、セキュアなカストディと規制の枠組み内で米国株式投資に参加できるようにします。

xStocksの詳細な技術アーキテクチャ

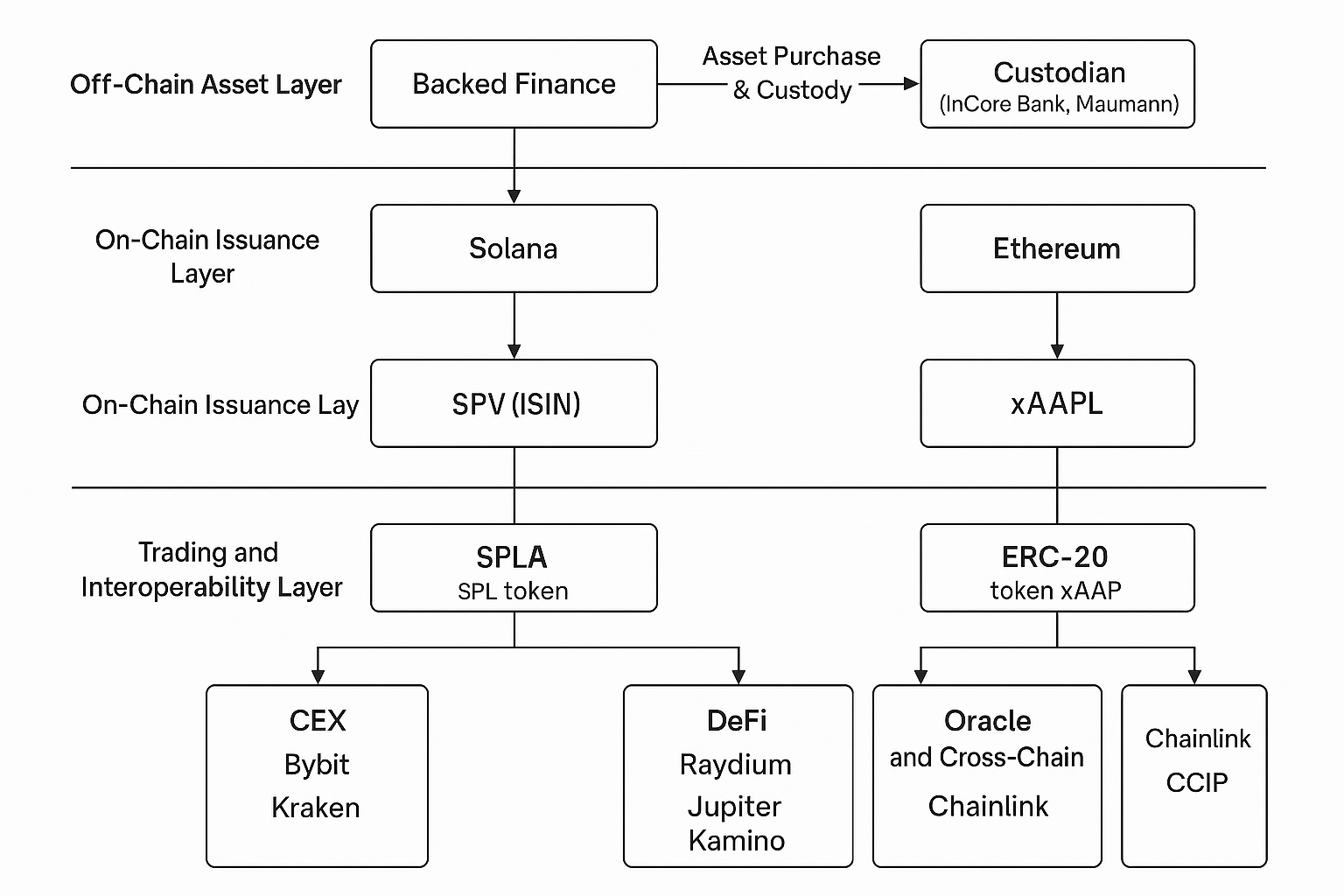

xStocksの技術アーキテクチャは、物理資産の法的保管とオンチェーントークンの自由な流通を確保する "オフチェーンコンプライアンス + オンチェーンコンポーザビリティ" という2つのコア原則を中心に展開しています。全体のシステム設計は3つのレベルに分けることができます:オフチェーンアセットレイヤー、オンチェーン発行レイヤー、及びトレーディング相互運用性レイヤー, 共同でコンプライアンスのある、安全で柔軟なトークン化された株式システムを構築します。

xStocks技術アーキテクチャ図(出典:Gate Learn Creator Max)

1. オフチェーンアセットレイヤー: 物理的な株式保管 + SPV構造

xStocksの背後にある資産は、スイスに拠点を置くバックドファイナンスによって発行および管理されています。

- 資産購入および保管: ユーザーがオンチェーンプロトコルやプラットフォームを通じてxStocksトークン(例:xTSLA)を購入すると、バックファイナンスは従って伝統的な株式市場で同等の実際の株式を購入し、それらを規制された銀行(例えば、インコア銀行、マエルキ・バウマン)の信託口座に預け入れます。

- SPV法的構造: 各トークンの発行は、専用の特別目的会社(SPV)を通じて登録され、EU ISIN識別コードを申請します。この構造により、各株式トークンのクラスは独自の法的発行車両を持ち、対応する資産に対して1:1でペッグされます。

- オフチェーン監査およびコンプライアンス情報開示: カストディアル資産の数量、種類、および状態は、第三者監査機関によって定期的に開示されており、オンチェーントークンが常に物理資産によって完全に裏付けられていることを保証しています。このメカニズムは、EU MiFID II フレームワークの下での透明性と投資家保護の要件を満たしています。

2. オンチェーン発行レイヤー: SPL/ERC-20 マルチチェーンデプロイメント + スマートコントラクト管理

xStocksは主に2種類の発行基準をオンチェーンで採用しています:

- ソラナチェーン(SPL): xStocksは、Solanaネットワーク上にその株式トークン(xAAPL、xSPYなど)を最初に展開し、高スループットと低取引コストの利点を活用しました。SPLトークンは、Jupiter、Kamino、MarinadeなどのSolana上のDeFiアプリケーションをネイティブにサポートしています。

- イーサリアムチェーン (ERC-20): クロスチェーンの互換性とマルチチェーンの拡張を実現するために、BackedはLayerZeroやChainlink CCIPのようなクロスチェーンプロトコルを通じてトークンをEthereum、Polygon、Avalanche、その他のパブリックチェーンにブリッジし、CEXや他のDeFiプラットフォームへのサポートを提供します。

各トークンのライフサイクル(発行、消却、移転)はオンチェーンスマートコントラクトによって制御されています。これらの契約は、発行SPVの認可状況、保管資産の同等性を検証し、オフチェーンオラクルとオンチェーン状態の同期を維持します。

3. 取引および相互運用性レイヤー:CEX、DeFi、オラクル統合

xStocksは、オンチェーンウォレット間の直接送金をサポートするだけでなく、複数の取引および金融プロトコルに統合されており、高い相互運用性を提供します。

- 中央集権取引所(CEX)統合: xStocksはBybitやKrakenなどのサポートされた取引所を通じて取引でき、従来のユーザーにとって馴染みのあるユーザーエクスペリエンスを提供します。

- 分散型金融プロトコル(DeFi)統合: トークン保有者はRaydiumで流動性を提供し、Kaminoでマーケットメイキングを自動化し、MarginFiで貸付の担保としてトークンを使用することで、Solana上での資産のオンチェーンユーティリティをさらに強化します。

- オラクルサポート: Chainlinkのオラクルシステムを活用することで、xStocksは価格、ネット資産価値、およびオフチェーン情報のリアルタイム同期を実現できます。CCIP(クロスチェーン相互運用性プロトコル)を通じて、Backedはトークンの状態が複数のチェーン間で一貫していることを保証し、アービトラージの機会を排除します。

xStocksと類似プラットフォームの比較

現在、市場にはxStocksに似た主に3種類の株式トークン化ソリューションがあります:第三者適合発行 (xStocks、Dinariなどで表される)、 ブローカー自己運営発行 (ロビンフッドによって表される)、そして 合成デリバティブモデル(CFDや既存のDeFi合成プロトコルによって表されます)。以下の表は、発行メカニズム、裏付け資産、および技術アーキテクチャの観点から、xStocksといくつかの類似プロジェクトを簡単に比較しています:

米国株式トークン化プラットフォーム比較表(出典:Gate Learn Creator Max)

SynthetixやMirrorのような分散型合成資産プロトコルとは異なり、xStocksは1:1の物理資産担保モデルを採用しており、規制された保管機関によって実際の株式が保有されており、トークンの価値が株式の価値に直接ペッグされることを実現しています。一方、mAssetsやsTSLAのようなものは、トークンのステーキングとオラクル価格設定のみに依存しており、実際の資産の裏付けがないため、リスクが高く、徐々に主流市場から退出しています。DeFiChainのdTokensも合成資産であり、DFIによって保証されていますが、Nasdaqのデータソースにアクセスしているにもかかわらず、信頼の障壁を排除するのに苦労しています。

xStocksモデルは、顕著なコンプライアンスの利点があります:トークンは監査可能な資産保管によって裏付けられ、明確な法的関係があります。これは、株式の債務資本を保有することに相当します。さらに、xStocksはオンチェーンのDeFi機能を組み合わせており、マーケットメイキングや貸付をサポートし、高いスケーラビリティを持っています。ロビンフッドのようなブローカーと比較すると、後者もオンチェーン発行を進めていますが、技術的な障壁やコストには明らかな制限があります。要約すると、xStocksは「コンプライアントな第三者発行 + クロスプラットフォームアクセス」モデルにより、信頼性と使いやすさのバランスを実現しています。

Gate xStockセクションの紹介

ゲートのxStockセクションは、暗号ユーザー向けに設計されたトークン化された株式取引プラットフォームで、ブロックチェーン技術を通じて上場企業の株価をオンチェーン資産にマッピングします。ユーザーは、Apple、Tesla、Google、Amazonなどの人気企業の永続契約商品を、従来の証券口座を開設することなく、暗号資産(USDTなど)を使用して取引できます。xStock製品は、双方向のロングおよびショートオペレーション、1-10倍のレバレッジ, そして、24時間取引が可能で、オンチェーンの透明性と契約の柔軟性を組み合わせて、暗号市場の参加者にグローバルなテクノロジー資産に参加する新しい方法を提供します。

出所: https://www.gate.com/trade/CRCLX_USDT

スポットまたは先物のいずれかでxStockセクションを選択して入ります。

規制および法的課題

米国の株式トークン化プロジェクトは、グローバルなプロモーションにおいて複雑な規制問題に直面しています。アメリカ合衆国では、SECはまだ株式トークン化のための明確な規制フレームワークを確立しておらず、投資家の権利(配当や議決権など)や取引システム(最良執行ルールなど)を保護する方法についての議論が進行中です。証券業界および金融市場協会(SIFMA)は最近、暗号プラットフォームに規制免除を付与することに公に反対し、トークン化された証券取引は従来の証券法に準拠すべきだと主張しました。一方、SECのコミッショナーであるパース氏は、分散元帳技術を使用した証券の発行と取引を許可するための免除命令の可能性を研究していると述べています。全体として、米国の規制環境は徐々によりオープンになりつつありますが、依然として既存のブローカーや取引所との平等な扱いを強調しており、市場アクセスにはライセンスを持つブローカーが必要であるか、取引システムを通じて完了する必要があります。Coinbaseのような企業も、規制に準拠した株式トークンサービスの立ち上げの承認を求めてSECとコミュニケーションをとっています。

EUおよび他の成熟市場において、トークン化された証券は、既存の証券規制によって同様に規制されています。EUのMiFID IIおよび今後のMiCA規制は、トークン化された株式を証券と見なし、従来の株式と同様のアクセスおよび開示要件を課しています。EUはまた、DLTパイロット制度を開始し、適格な証券トークン取引に対してサンドボックススタイルのサポートを提供していますが、完全な実施にはまだ時間がかかります。シンガポールや香港のアジアの金融センターも規制を積極的に策定しています:シンガポールのMASは、トークン化されたRWAを証券法の管轄下に含めており、香港のSFCは、仮想資産取引プラットフォームライセンスおよびSTOサンドボックスシステムを通じてコンプライアンスのある発行を許可しています。新興市場, 国によって政策は大きく異なる:一部の国は金融イノベーションを奨励し、規制サンドボックスを設立している(例えば、UAEのVARAやスイスのDLT法など)、一方で中国のように暗号資産を厳しく制限し、トークン化された証券ビジネスを事実上禁止している国もある。このような背景の中で、ほとんどの米国の株式トークン化製品は海外での発行を選択し、国籍を制限し(米国および中国の投資家の参加を禁止)、第三者のコンプライアンス構造(保管契約や準備金の証明など)に依存して規制の信頼性を高めている。

従来の金融エコシステムへの影響

米国株のトークン化が従来のブローカー、取引所、金融仲介者に与える潜在的な影響は深刻です。一方で、トークン化は世界中の投資家が米国株に投資するためのより便利なチャネルを開放し、小規模および中規模の投資家や発展途上国のユーザーが従来のブローカー口座なしで米国株取引に参加できるようにします。この分散型チャネルは、RobinhoodやSchwabのような小売ブローカーのプラットフォームから一部のオーダーフローを逸らす可能性があり、従来のブローカーにデジタル変革を加速させることを強いるでしょう。例えば、Robinhood自体はオンチェーン株取引に乗り出し、24時間年中無休の取引をサポートする専用のLayer-2ネットワークを立ち上げる計画です。

一方で、トークン化は従来の市場クリアリングハウスや仲介者の役割を減少させます:オンチェーンの原子的決済は理論的にはT+1、T+2の遅延を置き換えることができ、仲介者にビジネスモデルを再構築する圧力をかけます。さらに、トークン化された株式は新しい競争の風景を生み出しています。グローバルな暗号取引所(Gateなど)は、オンチェーン株式を促進することで、従来の市場に入るはずだった大量の資本を引き付けています。同時に、株式トークンを担保として使用するDeFiプロトコルは、オンチェーン貸付や分散型ETFのような革新的な製品を生み出し、従来の金融と暗号金融の境界をさらに曖昧にしています。

ユーザー行動の観点から、投資家は安定したコインで米国株を購入したり、株式トークンをステーキングしてDeFiの利回りに参加したりするなど、市場間の多様化を可能にする製品をますます好む可能性があります。このインタラクティブな変革は、資本市場への参加方法を変え、取引所がブローカレッジ機能を統合し、プラットフォームが取引と決済を統合するトレンドが現れています。全体として、米国株のトークン化はブローカーの利益モデルを再形成し、取引効率を向上させる可能性がありますが、規制遵守や市場の安定性に新たな課題をもたらすこともあります。

開発動向の展望

今後、米国のトークン化された証券市場の発展は、マクロ経済状況、暗号市場のサイクル、機関投資家の参加、技術の進歩など、複数の要因に影響されるでしょう。

- マクロの観点から見ると、世界的な経済や市場のボラティリティが増加すると、高流動性で低コストのオンチェイン投資ツールがリスク回避型の資本を引き寄せる可能性があります。一方、ステーブルコインやデジタル資産に対する規制の姿勢は、トークン化市場の発展に間接的な影響を与えるでしょう。暗号市場自体は循環的な性質を持っています:強気市場では、機関投資家や個人投資家が新しい金融イノベーションを試みる意欲が高まりますが、弱気市場ではそのような高リスクの新製品の普及が遅れる可能性があります。

- 機関投資家の観点から、大手資産運用会社がオンチェーン証券(例:ブラックロック、プルデンシャル)を探索または発行し始めており、今後より伝統的なブローカーやファンドが参加すれば、市場の成熟と規模を大いに促進するでしょう。

- 技術的には、分散型台帳とDeFiエコシステム(レイヤー2スケーリングや、より効率的なオンチェーンクリアリングシステムなど)の進化により、トークン化のコストしきい値が下がり、ユーザー体験が向上します。業界研究と専門家の意見を組み合わせると、米国株のトークン化は今後5〜10年で主流の投資チャネルになる可能性があります。

市場は、コンプライアンスと標準化に向けて発展することが期待されています:より明確な発行と取引ルール、より堅牢な投資家保護メカニズム。 一方で、製品カテゴリも多様化し、株式ETFに限らず、債券、不動産投資信託(REIT)、およびその他の実物資産を含む可能性があります。成熟したオンチェーンインフラに基づいて、株式トークンは伝統的な金融の拡張となり、資産配分がより多様化し、取引がより効率的になる可能性があります。しかし、大規模な普及は依然として技術的成熟度と規制の支援に依存しており、広く認識されるようになれば、次の経済サイクルにおける新しい資産管理革新を引き起こす可能性があります。

関連記事

PolygonScanとは何ですか?そして、それをどのように使用できますか?(2025年の更新)

ゲートペイとは何ですか?

暗号を取引する際に注意しなければならないリスク