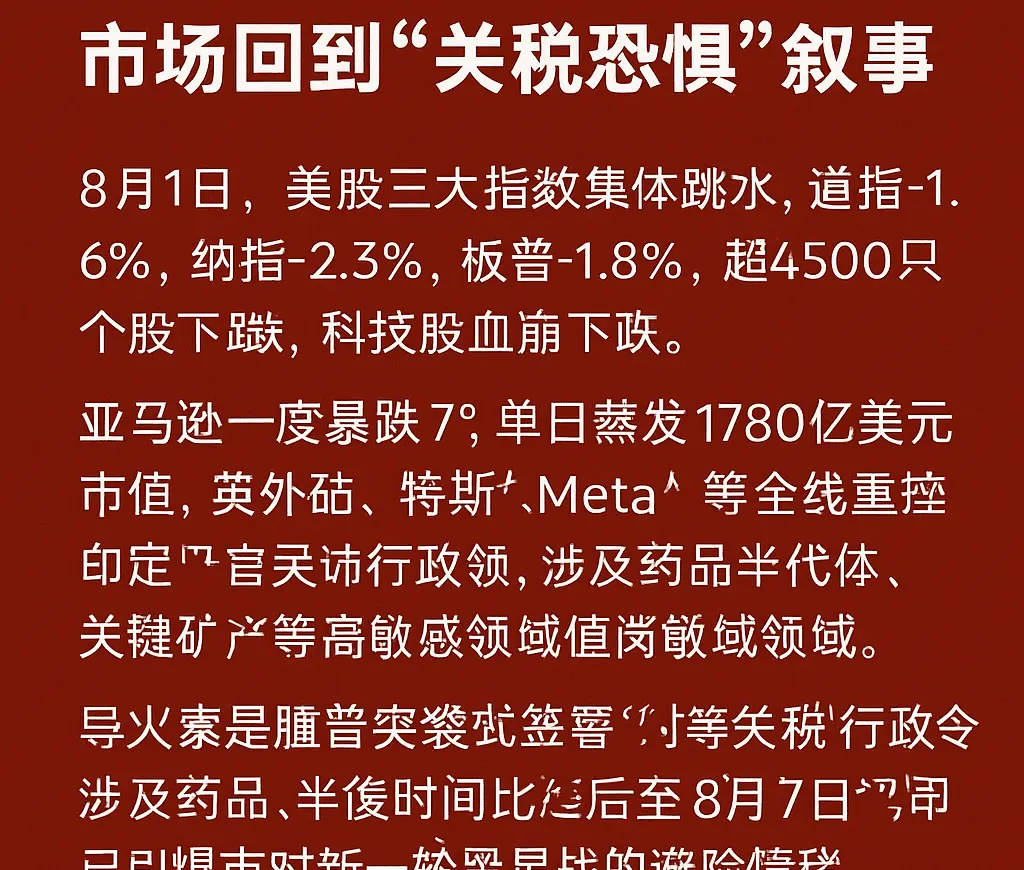

川普目前處於一個頗爲棘手的局面。他在四月份試圖通過制造危機來迫使联准会降息的策略並未奏效。隨之而來的美股漲所帶來的財富效應也無法有效抑制通脹。事實上,今年联准会能夠降息的可能性似乎微乎其微。

川普當前最迫切的需求是資金。因此,他正竭力把握當前時機,重復四月份的策略。我們可以觀察到,他開始對就業數據表示不滿,營造經濟衰退的氛圍,並試圖將影響力延伸至联准会內部。他的目標是通過股市下跌消除財富效應,從而吸引真正的投資者(而非投機資金)將資金注入美國經濟。顯然,他意識到僅靠回購協議(REPO)釋放的流動性是遠遠不夠的。

當前市場的走勢主要由幾個因素推動:少數科技股的表現、財政部購買短期債券帶來的流動性預期,以及機械性的回購資金流(包括做市商的頭寸調整、以波動性爲判斷依據的量化資金或CTA等)。本質上,這仍然是一個以投機性資金爲主導的市場。市場過度自滿的態度也導致了去泡沫化過程中急劇的下跌。

那麼,這輪調整究竟會持續多久?從技術面和回歸模型的共振來看,道瓊斯指數約6000點可能是一個合理的目標。值得注意的是,從四月份開始的這輪漲,其斜率與2020年3月之後的漲基本一致。然而,2020年那輪漲過程中,市場經歷了多次超過5%的調整。因此,即便本輪調整最終達到約10%的幅度,也不足爲奇。

這場市場調整背後,反映的是各方力量的博弈與預期的變化。投資者需要保持警惕,密切關注政策動向和市場情緒的變化,以

查看原文川普當前最迫切的需求是資金。因此,他正竭力把握當前時機,重復四月份的策略。我們可以觀察到,他開始對就業數據表示不滿,營造經濟衰退的氛圍,並試圖將影響力延伸至联准会內部。他的目標是通過股市下跌消除財富效應,從而吸引真正的投資者(而非投機資金)將資金注入美國經濟。顯然,他意識到僅靠回購協議(REPO)釋放的流動性是遠遠不夠的。

當前市場的走勢主要由幾個因素推動:少數科技股的表現、財政部購買短期債券帶來的流動性預期,以及機械性的回購資金流(包括做市商的頭寸調整、以波動性爲判斷依據的量化資金或CTA等)。本質上,這仍然是一個以投機性資金爲主導的市場。市場過度自滿的態度也導致了去泡沫化過程中急劇的下跌。

那麼,這輪調整究竟會持續多久?從技術面和回歸模型的共振來看,道瓊斯指數約6000點可能是一個合理的目標。值得注意的是,從四月份開始的這輪漲,其斜率與2020年3月之後的漲基本一致。然而,2020年那輪漲過程中,市場經歷了多次超過5%的調整。因此,即便本輪調整最終達到約10%的幅度,也不足爲奇。

這場市場調整背後,反映的是各方力量的博弈與預期的變化。投資者需要保持警惕,密切關注政策動向和市場情緒的變化,以