Gate Research : Les financements chutent à 3,68 milliards de dollars, les capitaux se tournant désormais vers des projets de croissance et les réserves en crypto-actifs | Panorama du financement Web3 – juillet 2025

Ce rapport propose une analyse précise de l’activité de levée de fonds du secteur Web3 en juillet 2025. Au cours de ce mois, 132 tours de financement ont été finalisés, représentant un montant total de 3,68 milliards de dollars. Les investissements se sont principalement orientés vers les solutions CeFi et les services blockchain, révélant une attention partagée entre les enjeux d’infrastructure et de services. Le capital a majoritairement été investi dans des projets en phase de croissance, dont les montants levés s’échelonnaient entre 3 et 20 millions de dollars, faisant des tours de Série A le principal moteur de l’allocation des fonds. Parallèlement, l’adoption rapide d’instruments financiers traditionnels, notamment les opérations post-IPO, indique une intégration accrue entre le secteur Web3 et les marchés de capitaux conventionnels. Enfin, le rapport met en exergue plusieurs levées majeures, parmi lesquelles Delabs Games, Gaia Labs, Syntetika, Blockskye et Limitless.Résumé

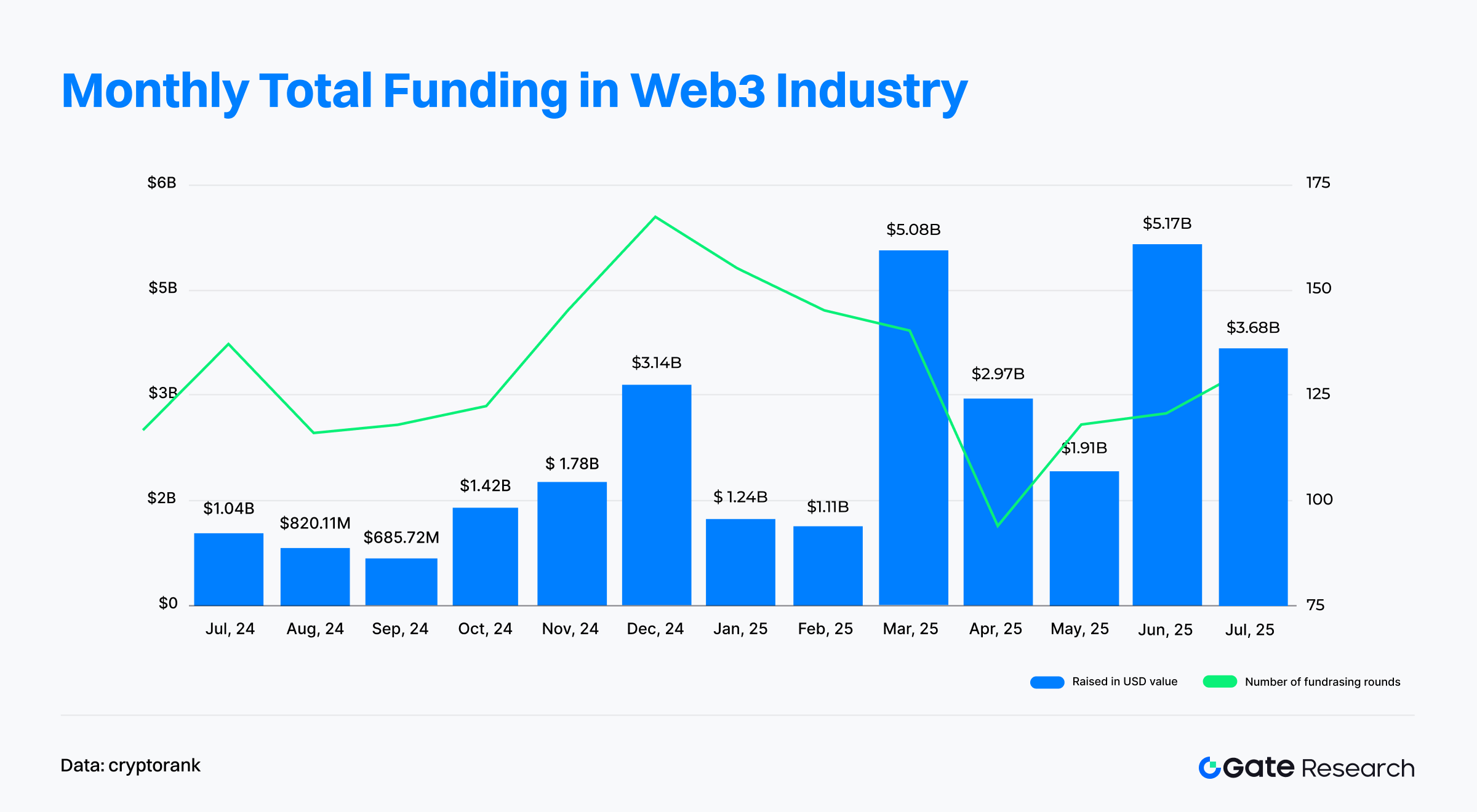

- D'après les dernières données du Cryptorank Dashboard, publiées le 5 août 2025, le secteur Web3 a connu en juillet 132 opérations de levée de fonds pour un total de 3,68 milliards de dollars, confirmant une forte dynamique d'afflux de capitaux.

- Les dix plus importants tours de financement confirment une tendance nette à la concentration du capital et à son institutionnalisation. Les instruments financiers traditionnels, tels que les tours Post-IPO et PIPE (Private Investment in Public Equity), s’imposent comme norme, illustrant l’intégration accrue de Web3 aux marchés financiers classiques.

- De plus en plus de projets précisent qu’une part des capitaux levés servira à l’acquisition de BTC, ETH, SOL et autres crypto-actifs majeurs pour renforcer leurs réserves de trésorerie — une évolution désormais largement répandue dans l’industrie.

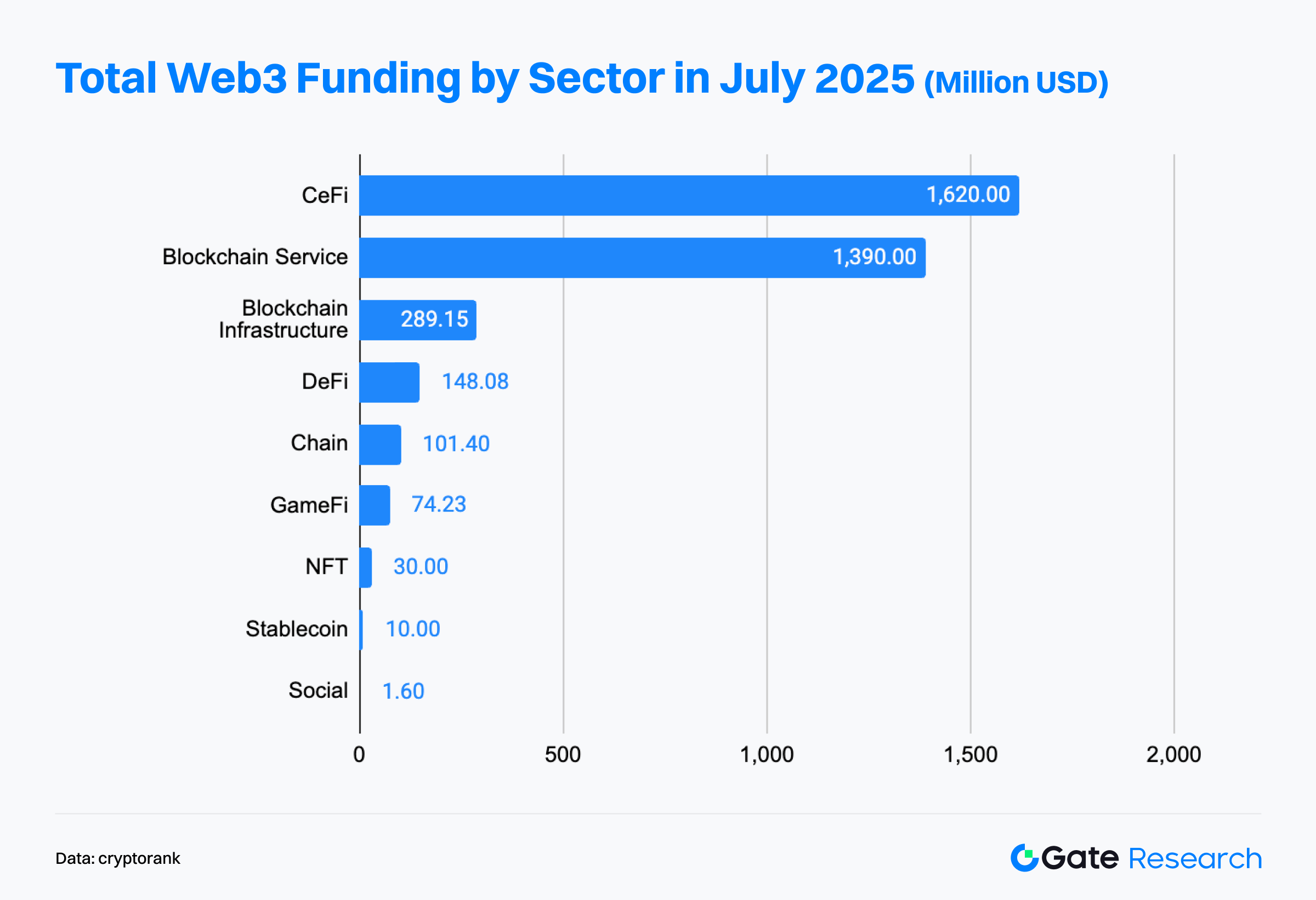

- L’essentiel des financements s’est porté sur la CeFi (1,62 milliard de dollars) et les services blockchain (1,4 milliard de dollars), traduisant une structuration autour du credo « infrastructure d’abord, services moteurs, diversification ciblée sur les usages ». Les investisseurs privilégient les plateformes centralisées capables de relier Web2 à Web3 et de démontrer une boucle commerciale complète.

- Les projets en phase intermédiaire de croissance (3 à 20 M$) ont attiré le plus de capitaux, soit 47,5 % des opérations. Ces acteurs, généralement en phase avancée de Product-Market Fit (PMF) et en préparation d’expansion, constituent le cœur des stratégies d’investissement.

- Les tours de croissance dominent, la Série A représentant à elle seule 44,4 % des fonds levés, révélant un virage des investisseurs vers des projets validés par la croissance, dotés d’une stratégie commerciale affermie, d’une maturité technologique et d’une capacité avérée de commercialisation.

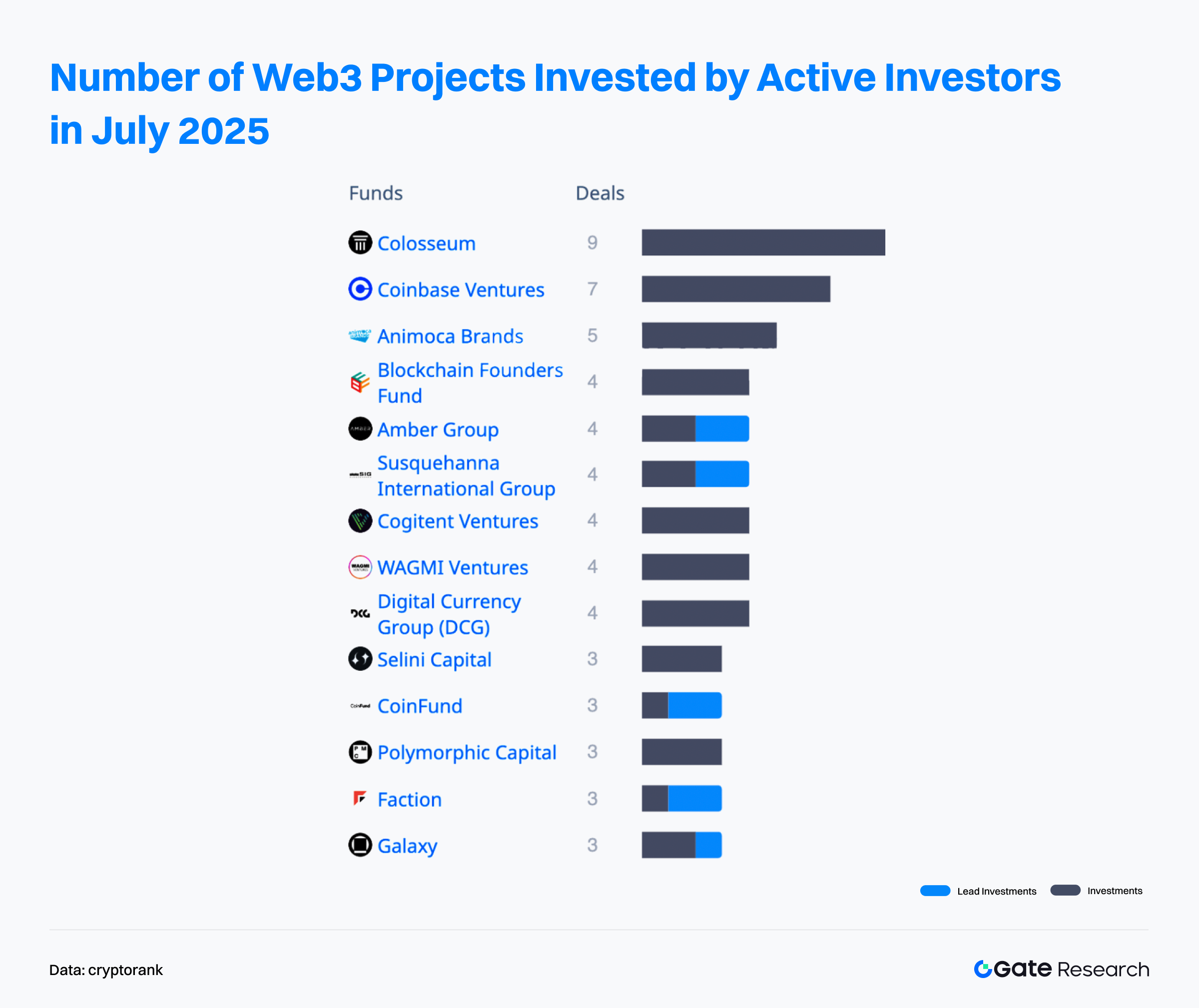

- Au sein des investisseurs, Colosseum s’est distingué comme le fonds le plus actif en juillet, impliqué dans neuf opérations.

Panorama du financement

D’après Cryptorank, le secteur Web3 a enregistré en juillet 2025 132 opérations de levée de fonds pour un montant total de 3,68 milliards de dollars.【1】Compte tenu des différences méthodologiques liées aux statistiques de Cryptorank, ce chiffre diffère légèrement du cumul des montants annoncés par opération (environ 3,77 milliards de dollars). Pour garantir la cohérence, ce rapport utilise les données d’origine du dashboard.

Par rapport à juin 2025 (119 opérations, 5,14 milliards de dollars), juillet affiche une augmentation de 10,92 % du nombre d’opérations mais une diminution de 28,4 % des fonds levés. Ce contraste — davantage d’opérations mais moins de capitaux — s’explique par les tours exceptionnels du mois précédent, notamment dans les services financiers réglementés, les expansions de sociétés cotées et la forte intégration avec la finance traditionnelle. Citons par exemple l’IPO de Circle à 1,1 milliard de dollars, en tête de liste en juin, ainsi que cinq méga-tours supérieurs à 400 millions de dollars. En comparaison, juillet n’a compté que deux opérations au-delà de 400 millions, la plus importante étant la levée de MARA (Post-IPO) de 900 millions de dollars le 28 juillet, en-deçà du sommet de juin.

Depuis le début de l’année 2025, le marché du financement Web3 a connu un refroidissement début janvier-février (1 à 1,2 milliard de dollars), avant de rebondir fortement dès mars (plus de 5 milliards) et d’atteindre en juin un pic sur deux ans à 5,17 milliards de dollars, marqué par une forte concentration, une montée en puissance et une domination institutionnelle — autant de signes d’une maturité croissante du secteur.

Malgré le repli du volume levé en juillet, l’activité reste soutenue. Le maintien d’un nombre élevé de deals et la poursuite des déploiements de capitaux témoignent d’une confiance robuste dans le marché. Le secteur Web3 entre ainsi dans une nouvelle phase, caractérisée par une allocation accélérée des capitaux et une évolution structurelle marquée.

En juillet 2025, les dix principaux projets de financement sur Web3 ont affiché une concentration nette du capital et une institutionnalisation accrue. Au total, ces opérations ont réuni 2,75 milliards de dollars, la plupart des tours excédant 100 millions de dollars chacun, dynamisant l’ensemble du marché.

MARA s’est détaché en tête, réunissant 950 millions de dollars sous forme d’obligations convertibles Post-IPO, illustrant la capacité de levée des sociétés minières crypto sur les marchés de capitaux. Mill City Ventures III a suivi avec 450 millions de dollars lors d’un tour PIPE, les fonds étant consacrés à la constitution d’une trésorerie Sui — nouvelle preuve de l’intérêt de la finance traditionnelle pour les blockchains publiques et de son implication croissante.【2】

Les financements Post-IPO et PIPE sont devenus majoritaires, totalisant plus de 60 % des tours majeurs, et se concentrent particulièrement sur la CeFi et les services blockchain. Cela confirme que les sociétés cotées ou pré-IPO restent prioritaires pour les capitaux, et souligne la convergence entre Web3 et la finance traditionnelle. De plus, plusieurs projets précisent vouloir allouer une part significative des fonds à l’acquisition de BTC, ETH et SOL en réserves de trésorerie, renforçant la confiance dans la valeur pérenne des crypto-actifs et leur rôle stratégique dans la gestion financière d’entreprise.

Juillet a aussi vu la réalisation d’une opération M&A d’envergure — le rachat de QCEX par Polymarket — ainsi qu’une Série B classique chez TWL Miner (95 millions de dollars). Ces opérations créent de nouvelles dynamiques et moteurs de croissance pour le marché.

En résumé, le marché du financement Web3 en juillet 2025 s’appuie sur des flux de capitaux puissants, une forte concentration et une préférence affirmée pour les actifs crypto majeurs. Ces indicateurs confirment l’entrée du secteur dans une phase de maturité, portée par des projets leaders et des structures de capital stabilisées.

D’après Cryptorank Dashboard, les données de juillet font ressortir trois tendances structurantes : domination institutionnelle, alignement réglementaire, focus infrastructurel. La CeFi et les services blockchain représentent plus de 70 % des montants levés, illustrant la préférence du capital pour des plateformes qui font le pont entre finance traditionnelle et univers crypto — permettant à la fois conformité et adoption pratique.

Le secteur CeFi domine avec 1,62 milliard de dollars levés, porté par plusieurs opérations PIPE, Post-IPO et M&A. On observe une forte présence institutionnelle et une forte concentration parmi les principaux acteurs. Exchanges, dépositaires et plateformes de gestion d’actifs crypto restent la porte d’entrée privilégiée du capital traditionnel vers le Web3.

Le secteur des services blockchain a attiré près de 1,4 milliard de dollars, regroupant les fournisseurs d’API, l’analytique, les services de nœuds et d’audit sécurité. Décrit comme « l’armurerie » du Web3, ce secteur profite de la complexification de l’infrastructure et attire les capitaux avec des outils spécialisés et des services professionnels, essentiels à la maturation et à l’adoption à grande échelle.

L’infrastructure blockchain et Chain ont recueilli des montants plus modestes — 289 millions de dollars et 101 millions — mais les flux soutenus témoignent de l’intérêt durable pour les technologies de base. Il s’agit d’adresser les défis de scalabilité, sécurité et interopérabilité, et de fournir la fondation technique à tout l’écosystème Web3.

Les dApps ont vu un intérêt plus modéré et fragmenté :

- DeFi a levé environ 148 millions de dollars (4 % du total), la prudence des investisseurs succédant à l’euphorie initiale et aux risques identifiés — seuls les modèles économiques viables et une gestion robuste des risques sont financés.

- GameFi et NFT ont totalisé 104 millions de dollars, soit un net ralentissement sur ces marchés autrefois surchauffés. L’accent est désormais mis sur l’engagement réel des utilisateurs et des modèles économiques durables.

- Le secteur social n’a attiré que 1,6 million de dollars, démontrant la difficulté persistante d’attirer et de monétiser les utilisateurs.

- Les stablecoins, bien que limités à 10 millions, reviennent au centre de l’attention dans un contexte réglementaire clarifié, avec des écosystèmes applications en gestation.

Le paysage des financements en juillet 2025 confirme : priorité à l’infrastructure, domination des services, sélectivité pour les applications. Les capitaux se concentrent sur les plateformes centralisées à boucle commerciale complète, tout en continuant à soutenir l’infrastructure comme socle fondamental du Web3.

Les applications décentralisées orientées utilisateurs gardent du potentiel, mais l’enthousiasme des investisseurs s’est nettement modéré, ouvrant une phase de sélection raisonnée. Web3 évolue ainsi de sa première phase expérimentale à un cycle de développement plus mature et centré sur la commercialisation.

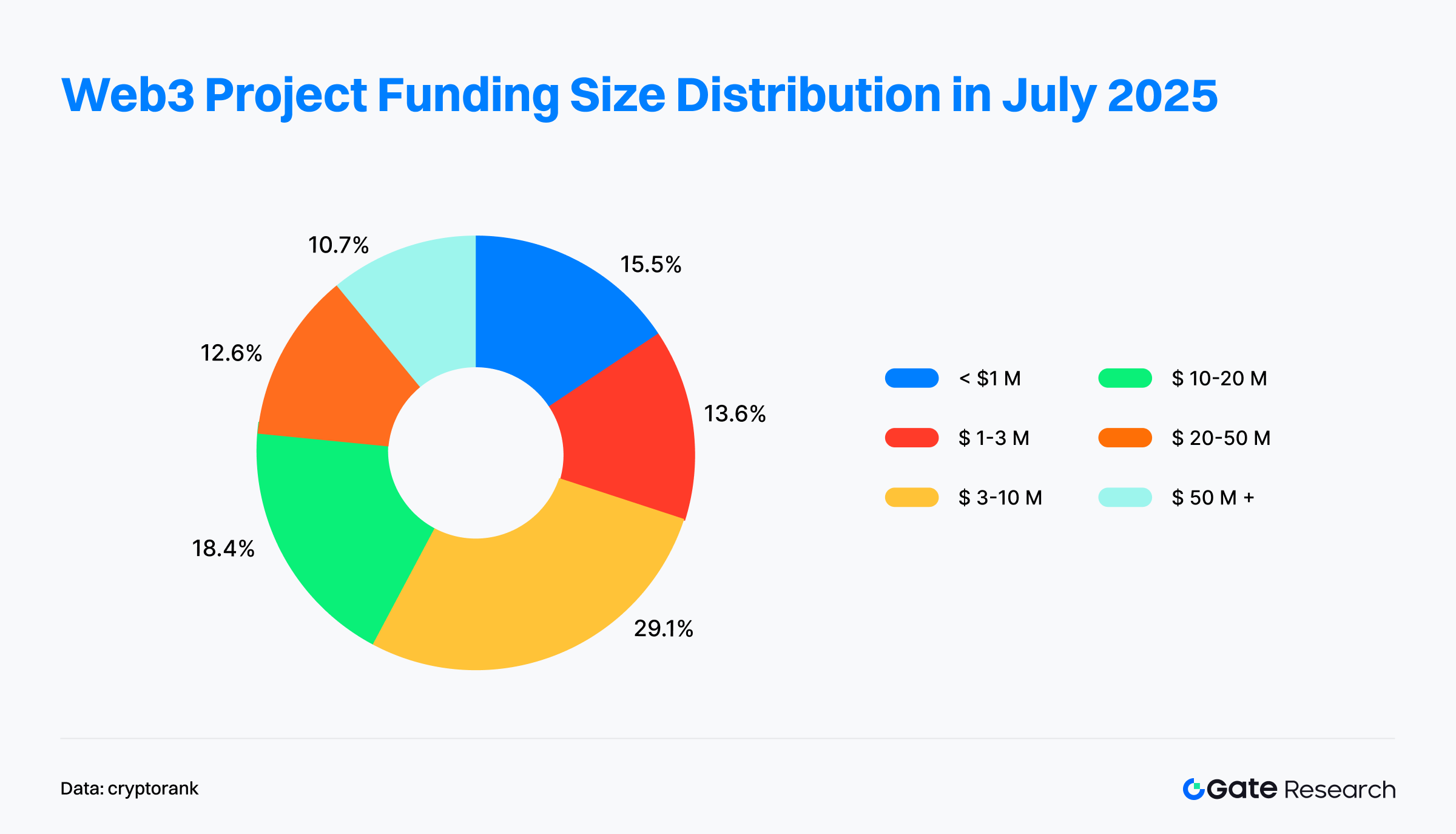

D’après les chiffres de 103 opérations de financement Web3 en juillet 2025, le marché montre une préférence accrue pour les projets de croissance intermédiaire, avec des perspectives claires d’expansion et de déploiement concret.

Les deals les plus fréquents se situent dans la tranche 3–10 millions de dollars (29 % du total), qui recouvre généralement les Séries A ou B, signalant que de nombreux projets ont dépassé le Product-Market Fit et cherchent du capital pour structurer leurs équipes et écosystèmes. C’est là que se concentre l’appétit des investisseurs.

En cumulant les tranches 3–10 et 10–20 millions, ces opérations de croissance intermédiaire représentent 47,5 % du total, confirmant la thématique du moment : « investir pour la croissance ». Les projets ayant validé leur modèle économique et leur traction sont soutenus pour renforcer leur avantage compétitif et viser le leadership du marché.

Les tours importants (> 20 millions) restent présents (22 % du total, dont les > 50 M$), principalement dirigés vers les leaders CeFi, les sociétés cotées ou les opérations M&A, gage de la confiance du capital envers les acteurs majeurs et l’intégration Web3–TradFi.

En revanche, les tours en démarrage (< 1 M$) représentent 15,5 %, ceux de 1 à 3 millions, 13,6 %. Cela traduit une sélection accrue et une difficulté pour le financement précoce, même si de nouveaux talents et idées apportent une vitalité nécessaire à l’écosystème à long terme.

Le marché du financement Web3 en juillet se caractérise ainsi par une structure « en olive » : faible part aux deux extrémités, forte au centre.

- L’innovation précoce fait vivre l’écosystème

- Les projets d’envergure ancrent la confiance

- Mais l’allocation du capital est centrée sur la tranche 3–20 M$

La logique d’investissement évolue : on passe du « narratif » à la « croissance », avec des capitaux attirés par des équipes structurées et des modèles économiques évolutifs et robustes.

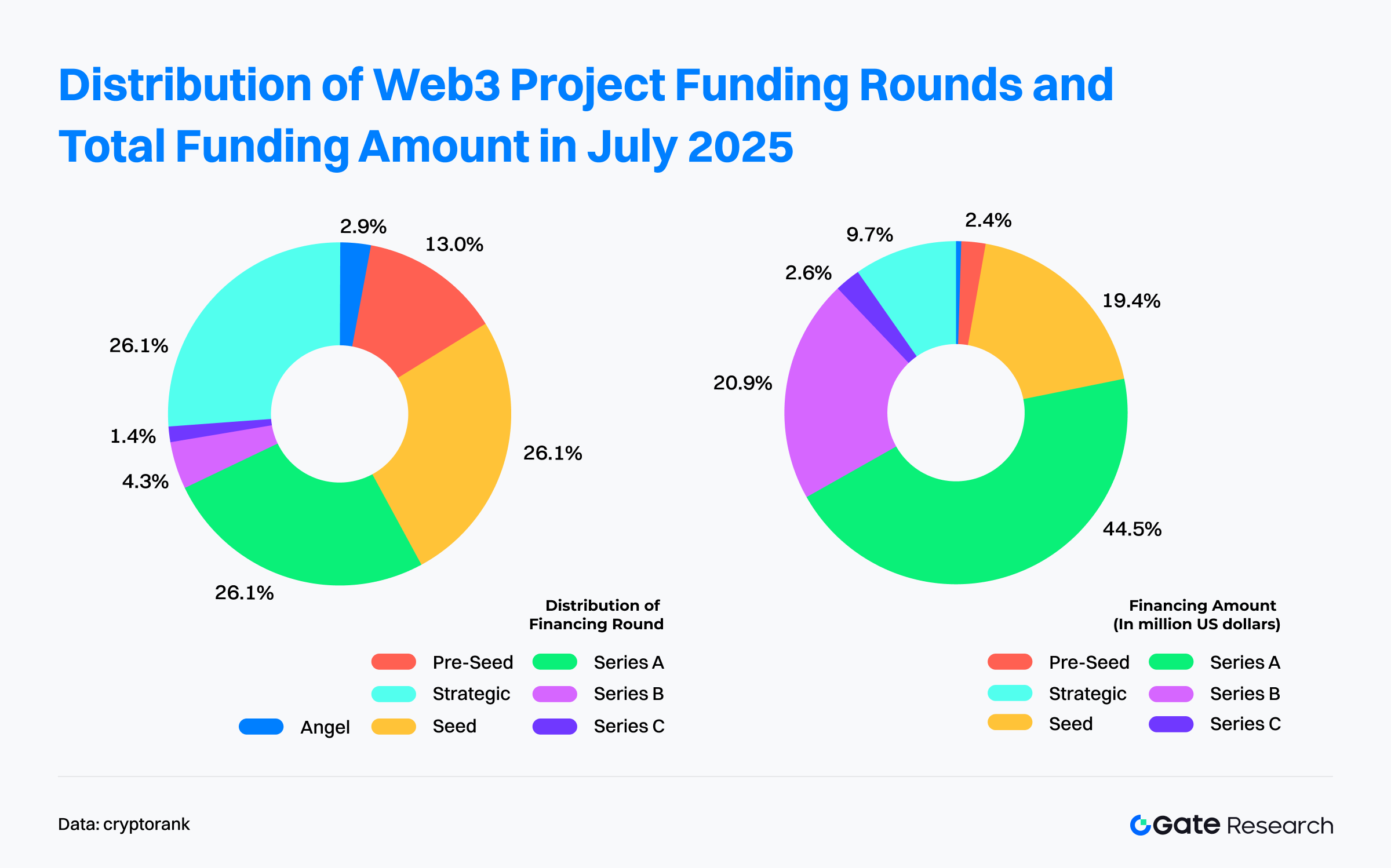

D’après les données sur 67 opérations Web3 en juillet 2025 comportant une typologie de tour, la tendance est nette : « rounds de croissance actifs, concentration du capital sur la Série A ».

- En nombre d’opérations, Seed, Série A et tours stratégiques sont également actifs (environ 26,1 % chacun), révélant l’intérêt persistant pour l’innovation early-stage et la dynamique collaborative de l’écosystème, couplés à un focus sur les projets de croissance validés.

- En montants investis, la Série A domine : 44,4 % du total, preuve que les investisseurs ciblent les projets ayant validé leur PMF et prêts à s’étendre rapidement. La Série B ajoute 20,9 %, soit plus de 65 % du total pour les Séries A et B, signe d’une préférence pour les entreprises matures et structurées.

Les tours précoces (Angel, Pre-Seed), malgré près de 16 % des deals, ne représentent que 3 % des fonds, illustrant une approche « volume élevé, ticket faible » et une sélection plus stricte.

Les tours stratégiques égalent la Seed et Série A en nombre mais ne pèsent que pour 9,7 % du capital, reflétant une logique de partenariat ou d’intégration écosystémique, généralement avec des tickets plus modestes.

Beaucoup de deals sont classés « Undisclosed » (PIPE, Post-IPO…), des instruments plus fréquents sur les marchés traditionnels — autre signe de l’intégration de Web3 aux mécanismes financiers conventionnels.

Certains de ces tours précisent que les fonds serviront à acheter du BTC, ETH ou SOL comme réserves de trésorerie. Même si ces opérations axées trésorerie n’entrent pas dans la classification standard du dashboard Cryptorank, elles traduisent une tendance à intégrer les crypto-actifs majeurs dans la gestion d’actifs d’entreprise.

Au final, le marché des financements Web3 en juillet 2025 illustre une domination des rounds de croissance et une institutionnalisation accrue.

Les investisseurs ne se contentent plus de suivre les récits early-stage : ils misent sur des projets validés, affichant une clarté réglementaire et des modèles économiques pérennes, essentiellement en phase intermédiaire et avancée (Séries A et B).

Les instruments classiques comme PIPE et Post-IPO s’intègrent rapidement dans l’écosystème Web3. La tendance à allouer les capitaux aux achats de crypto-actifs majeurs (BTC, ETH, SOL) en réserve de trésorerie traduit une diversification et une sophistication croissante des stratégies financières des projets.

Selon Cryptorank (5 août 2025), Colosseum s’est imposé comme le fonds le plus actif du mois avec neuf investissements, illustrant une prise de position dynamique et un fort engagement early-stage. Coinbase Ventures (sept deals) et Animoca Brands (cinq deals) poursuivent leur rôle d’investisseurs stratégiques, dédiés à l’expansion de l’infrastructure et des écosystèmes de contenus.

Parmi les chefs de file, Amber Group, Susquehanna International Group (SIG), CoinFund et Faction ont mené plusieurs tours, démontrant leur influence sur la valorisation, la structuration des deals et l’intégration écosystémique. SIG et Amber Group, issus de la finance traditionnelle, deviennent des accélérateurs clés pour le Web3.

Les investisseurs majeurs restent actifs, la convergence entre capitaux traditionnels et crypto-natifs s’accélère. La fusion TradFi–crypto dans l’investissement early-stage porte l’écosystème Web3 vers davantage d’efficacité et de sophistication capitalistique.

Projet du mois

Delabs Games

Présentation : Delabs Games est un studio de jeux Web3 fondé en 2021 par James Joonmo Kwon, ex-dirigeant de Nexon. L’équipe a développé plusieurs jeux blockchain, dont Rumble Racing Star, Space Frontier, et Metabolts, avec pour ambition d’offrir des expériences ludiques Web3 conçues nativement pour le secteur.【3】

Le 21 juillet, Delabs Games a finalisé une Série A de 5,2 millions de dollars, menée par Hashed, portant le total des fonds à 17,2 millions de dollars.【4】

Investisseurs / Business angels : Hashed, TON Ventures, Kilo Fund, IVC, Taisu Ventures, Arche Fund (Coin98), Yield Guild Games (YGG), Everyrealm, Jets Capital, etc.

Points clés :

- Delabs entend dépasser la centralisation des jeux classiques en utilisant la blockchain pour donner aux joueurs la propriété de leurs actifs numériques. Avec sa plateforme d’IA générative Verse8, Delabs démocratise le développement de jeux multijoueurs par prompts en langage naturel, favorisant la co-création communautaire et la circularité économique in-game.

- Son premier opus, Boxing Star X, a validé le modèle « social léger + Web3 », générant plus de 300 000 dollars de revenus mensuels et un ARPPU supérieur à 200 dollars. Le jeu approche les 2 millions d’utilisateurs mondiaux, se positionnant 7e sur DappRadar et dépassant des titres comme Axie Infinity. Le prochain, Ragnarok: The Lost Memories, dépasse déjà les 100 000 pré-inscriptions avant sortie.

- L’équipe réunit expertises Web2 et Web3 : James Joonmo Kwon, ancien CEO de Nexon (MapleStory, Dungeon & Fighter) ; JC Kim, co-fondateur de Planetarium, spécialiste blockchain gaming. L’écosystème d’investisseurs inclut Dingaling (NFT), Grail, Liquid X, et les cofondateurs YGG, assurant une solide capacité de développement.

Gaia Labs

Présentation : Gaia est un réseau d’IA décentralisé qui veut réinventer la création, la distribution et la propriété de l’intelligence artificielle. Son infrastructure peer-to-peer permet à chacun d’exécuter des modèles IA sur un réseau mondial de nœuds indépendants, garantissant transparence, confidentialité et résilience. Gaia Labs constitue le noyau technique du projet dès ses débuts.【5】

Le 23 juillet, Gaia Labs a levé 20 millions de dollars lors des tours Seed et Série A, menés par ByteTrade, SIG Capital (Susquehanna), Mirana et Mantle Eco Fund.【6】

Investisseurs : ByteTrade, SIG Capital (Susquehanna), Mirana, Mantle Eco Fund, EVM Capital, Taisu Ventures, NGC Ventures, Selini Capital, Presto, Stake Capital, FactBlock, G20, Amber, Cogitent Ventures, Paper Ventures, Republic Crypto, Outlier Ventures, MoonPay, BitGo, SpiderCrypto, Consensys Mesh, etc.

Points clés :

- Gaia bâtit l’un des premiers réseaux mondiaux d’inférence IA décentralisée, fondé sur une architecture distribuée de nœuds. Plus de 700 000 nœuds actifs, plus de 17 000 milliards de tâches inférentielles réalisées sur des milliers d’écosystèmes blockchain, plus d’un million de wallets uniques : une adoption massive et une décentralisation concrète.

- Chaque nœud héberge et exécute des modèles IA, avec des opérateurs utilisant serveurs GPU ou appareils personnels. Gaia Labs intègre les principaux LLM open source : LLaMA (Meta), Gemma/CodeGemma (Google), Phi (Microsoft), Qwen (Alibaba), assurant une diversité et performance de référence.

- L’application phare, Gaia AI Phone, repose sur un hardware Galaxy S25 Edge : tous les agents IA tournent localement sur l’appareil et aucune donnée utilisateur n’est envoyée dans le cloud, garantissant sécurité et propriété des données.

- Pour fiabiliser l’inférence IA, Gaia introduit des mécanismes de « proof of inference » vérifiables, dont le staking de nœuds. Gaia Labs développe une boîte à outils complète (frameworks, SDK) pour faciliter le développement d’applications IA sur Gaia, avec une simplicité inspirée de WordPress.

Syntetika

Présentation : Syntetika est une plateforme décentralisée pour l’émission et l’échange d’actifs tokenisés. Elle propose des produits financiers, dont des crypto-produits à rendement, des actions tokenisées d’entreprises privées et des représentations d’actifs réels (RWA).【7】

Le 17 juillet, Hilbert Group a annoncé la clôture d’un tour Seed de 2,5 millions de dollars pour la plateforme de tokenisation et d’échange décentralisé de Syntetika.【8】

Investisseurs : Russell Thompson (CIO Hilbert Group), John Lilic (conseiller Hilbert, Head of Nordark), Alex Berto (co-fondateur Aave/Allez Labs), etc.

Points clés :

- Syntetika vise l’émission et l’échange d’actifs tokenisés conformes, intégrant blockchain et cadre réglementaire. Intégration du zkKYC Galactica pour auditabilité entreprise et préservation de la vie privée — pour un écosystème d’actifs numériques décentralisé et conforme. Objectif : simplifier la gestion et la négociation d’actifs on-chain, tout en rendant plus efficace la tokenisation des actifs traditionnels.

- Le mix liquidité DeFi et produits structurés institutionnels offre aux clients professionnels une plateforme adaptée. Premier produit : la tokenisation de la stratégie rendement Bitcoin d’Hilbert Group, permettant un rendement additionnel sur BTC, basé sur l’expertise quantitative du groupe.

- Un conseil stratégique fort, avec Max Rabinovitch (CSO Chiliz), Vladimir Maslyakov (CTO Blum), Chirdeep Chhabra (ex-Citi), John Lilic (Polygon), accompagne la plateforme pour garantir expertise et orientation sectorielle.

Blockskye

Présentation : Blockskye est une plateforme blockchain dédiée au voyage corporate et au paiement d’entreprise, simplifiant réservation, gestion des dépenses et réconciliation. L’intégration avec KAYAK For Business et PwC permet des paiements directs aux fournisseurs via Blockskye Pay, sans intermédiaire.【9】

Le 17 juillet, Blockskye a levé 15,8 millions de dollars (Série C, menée par Blockchange) pour s’étendre en Europe, Amérique Latine et Asie, et développer des solutions de paiement instantané basées sur les stablecoins.【10】

Investisseurs / Business angels : Blockchange, United Airlines Ventures, Lightspeed Faction, KSV Global, Lasagna, Litquidity Ventures, Longbrook Ventures, TFJ Capital, etc.

Points clés :

- Blockskye utilise la blockchain pour fluidifier le voyage corporate : réservations, gestion des dépenses et paiements sans agences ni réseaux cartes. Les clients incluent PwC, TripAdvisor, Diageo. L’objectif est d’élargir la clientèle Fortune 500 et d’accélérer l’expansion internationale.

- Le suivi propriétaire en temps réel optimise l’allocation budgétaire, permettant aux agences de baisser leurs dépenses de 84 % et de récupérer des millions de billets non utilisés. L’entreprise affirme que sa plateforme permet en moyenne une baisse de 14,5 % sur le budget voyage.

- Blockskye prépare une nouvelle génération de paiements — règlement stablecoin par transaction, en temps réel, pour une transparence totale et un cash-flow sans délai ni batch. La logique : refonder l’infrastructure du voyage et du paiement corporate avec data et smart contracts, plutôt que de « blockchainer » l’existant.

Limitless

Présentation : Limitless est une plateforme décentralisée de marchés de prédiction, où les utilisateurs parient sur des événements réels, selon un modèle similaire aux options binaires. Elle génère des marchés quotidiens à partir de données publiques de prix, sur le modèle des options « zero-day-to-expiry » (0DTE), pour du trading court terme et haute fréquence.【12】

Le 1er juillet, Limitless a annoncé une levée de fonds stratégique de 4 millions de dollars (total à 7 millions).【12】

Investisseurs : Coinbase Ventures, 1confirmation, Maelstrom, Collider, Node Capital, Paper Ventures, Public Works, Punk DAO, WAGMI Ventures, etc.

Points clés :

- Limitless associe carnet d’ordres et mécanique de liquidité inédite pour une expérience de trading flexible et performante. Chaque marché propose des carnets Oui/Non avec ordres marché/limite, partage/fusion d’actions pour optimiser le capital. Un programme quotidien de récompense USDC encourage les LP à la liquidité au mid-price, réduisant les spreads. Les résultats sont vérifiés par l’oracle Pyth Network. La plateforme propose aussi des API et des smart contracts pour l’intégration développeur.

- Limitless est le plus grand marché de prédiction sur Base, avec plus de 250 M$ de volume cumulé. Les utilisateurs peuvent spéculer sur les fluctuations court terme (minutes, heures, journée), pour une expérience simple et accessible au retail, abaissant la barrière d’entrée.

- Un programme de points incitatifs prépare le Token Generation Event (TGE) : points gagnés via trading, liquidité et parrainage, ouvrant droit à un futur airdrop. Limitless, pionnier du reward token pour les early users, fédère un noyau d’utilisateurs engagés.

Conclusion

En juillet 2025, le secteur Web3 a enregistré 3,68 milliards de dollars de financements sur 132 opérations, traduisant un optimisme persistant des investisseurs. Le mois se distingue par la montée de l’institutionnalisation et de la concentration du capital, les financements Post-IPO et PIPE devenant standards et témoignant d’une intégration renforcée à la finance traditionnelle. On constate également une tendance à l’affectation des fonds levés pour constituer des réserves en actifs crypto dominants.

La CeFi (1,62 milliard) et les services blockchain (1,4 milliard) concentrent l’essentiel des capitaux, illustrant une structuration « infrastructure prioritaire, services moteurs ». Les financements des couches applicatives restent modestes. Les capitaux se concentrent sur les projets de croissance intermédiaire (3–20 M$, 47,5 % des deals), les Séries A étant particulièrement actives — signe d’un pivot d’un investissement narratif vers des choix validés et stratégiques.

Les opérations phares du mois valident l’évolution du Web3 vers la maturité et la diversification :

- Delabs Games : innovation dans le gaming Web3 et la monétisation, propriété joueur et création IA.

- Gaia Labs : émergence de l’infrastructure IA décentralisée et applications comme Gaia AI Phone, entre Web3 et utilité réelle.

- Syntetika et Blockskye : potentiel des actifs réels tokenisés (RWA) et des applications blockchain corporate, notamment en conformité et règlement instantané.

- Limitless : innovation des outils financiers on-chain et incitations utilisateur.

Le secteur Web3 du financement entre ainsi dans un cycle plus mûr et orienté valeur, porté par des équipes aguerries et des modèles économiques validés.

Références :

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Delabs Games, https://delabs.gg/

- GamesBeat, https://gamesbeat.com/with-5-2m-series-a-delabs-games-levels-up-web3-ambitions/

- Gaia, https://www.gaianet.ai/

- Gaia, https://www.gaianet.ai/blog/gaia-labs-raises-20m-series-a/

- Syntetika, https://syntetika.io/

- Hilbert Group, https://hilbert.group/en/hilbert-group-closes-heavily-oversubscribed-seed-round-for-syntetika-tokenisation-and-decentralised-trading-platform/

- Blockskye, https://www.blockskye.com/

- The Block, https://www.theblock.co/post/363173/blockskye-funding-blockchain-corporate-travel

- Limitless, https://limitless.exchange/simple/markets/59

- Cointelegraph, https://cointelegraph.com/press-releases/limitless-raise-4m-strategic-funding-launch-points-ahead-of-tge

Gate Research est une plateforme complète de recherche blockchain et crypto qui propose des analyses techniques, des études de marché, des recherches sectorielles, des prévisions de tendances et des analyses macro-politiques approfondies.

Avertissement

L’investissement sur les marchés des crypto-actifs comporte un risque élevé. Il est conseillé aux utilisateurs d’effectuer leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou de dommages issus de telles décisions.

Articles connexes

Les 10 meilleures entreprises de minage de Bitcoin

Un guide du département de l'efficacité gouvernementale (DOGE)

Un regard approfondi sur les paiements Web3

Recherche gate : BTC franchit le cap des 100 000 $, le volume de trading de Crypto de novembre dépasse pour la première fois les 10 billions de dollars

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025